Informe Económico

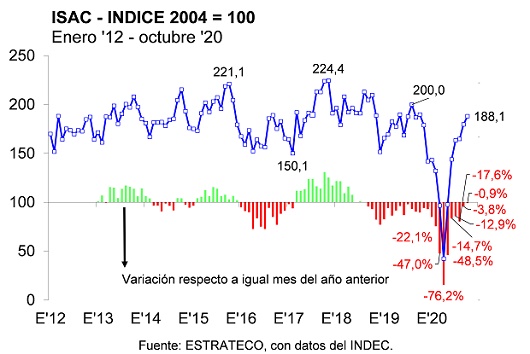

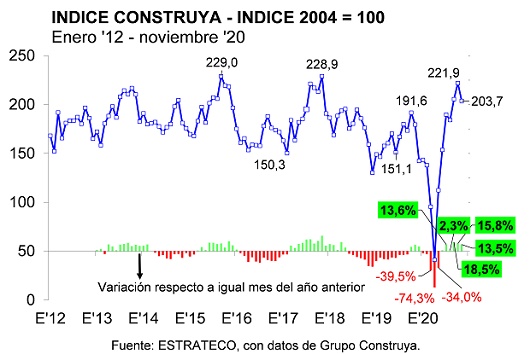

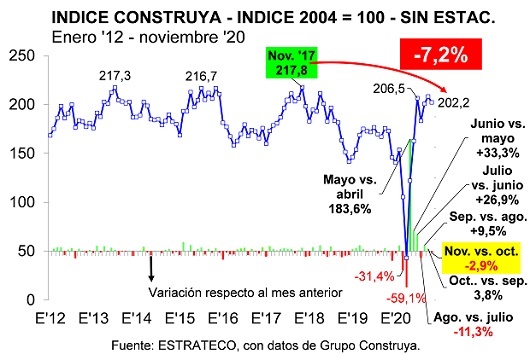

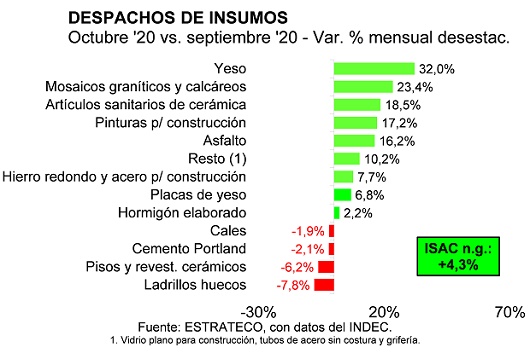

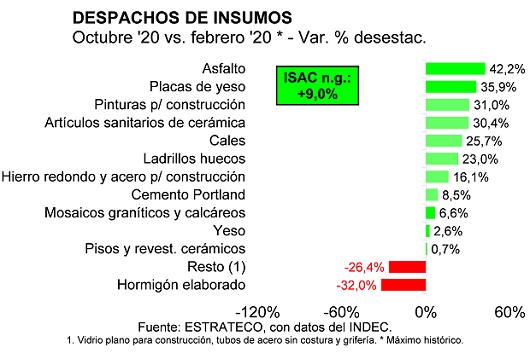

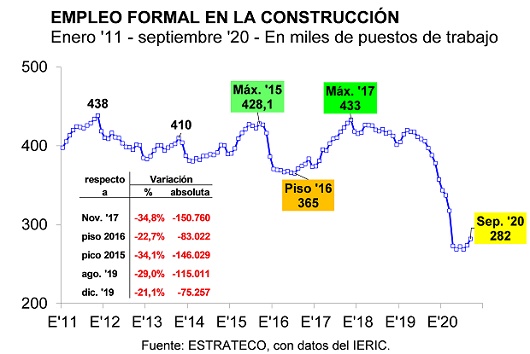

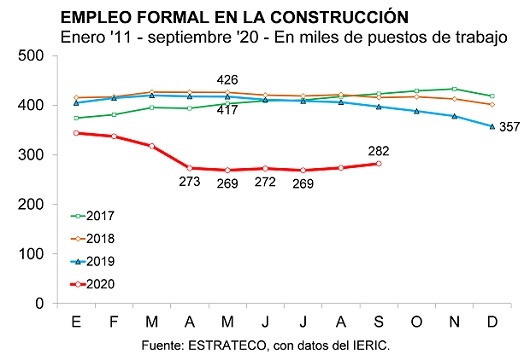

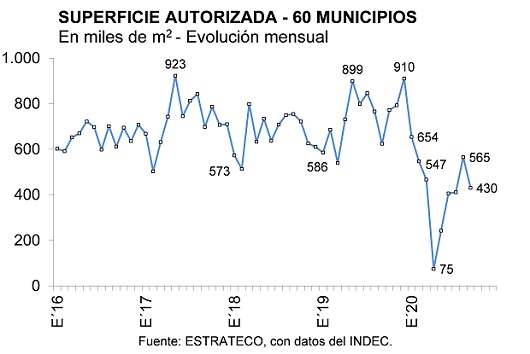

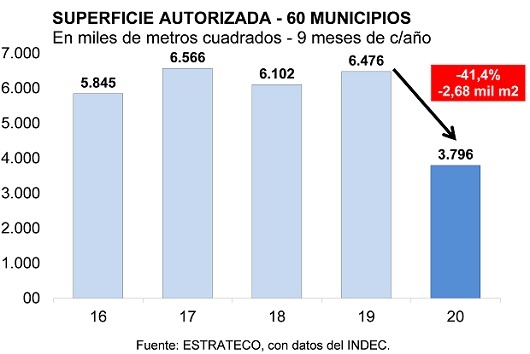

Informe EconómicoUn fin de año impensadoEn un contexto de marchas y contramarchas, en gran medida vinculadas a las restricciones de operación que generan los protocolos que buscan reducir los contagios por Covid-19, en los últimos meses de 2020 los despachos de los principales insumos para obras residenciales alcanzaron niveles impensados poco tiempo atrás. En Informes previos analizamos los factores que permiten explicar este fenómeno, en parte natural, luego de la estricta ‘cuarentena’ de marzo-abril, y en gran parte traccionado por los importantes desequilibrios macro que presenta la economía argentina, los que plantean oportunidades puntuales para ciertos sectores económicos, como es el caso de la construcción (no así para la actividad inmobiliaria). En tanto, la pregunta del millón sigue estando referida a la sostenibilidad del fenómeno hacia adelante.En octubre el Indicador Sintético de Actividad de la Construcción (ISAC) continuó recuperándose. La serie desestacionalizada se ubicó 4,3% por encima del nivel de septiembre y 9,0% por encima del nivel de febrero, último mes de actividad ‘normal’.Entre octubre de 2019 y octubre de 2020 el ISAC experimentó una caída de sólo 0,9%. Fue la más baja, desde que comenzó a caer en forma ininterrumpida en septiembre de 2018. Y la caída con relación al máximo histórico (diciembre de 2017) se redujo a 20,5%.En tanto, el Índice Construya (IC) desestacionalizado anticipó una corrección de 2,9% mensual para noviembre de 2020, si bien la recuperación con relación a febrero se mantuvo en 35,5%. La magnitud de la reactivación de la producción y los despachos del grupo Construya para obras residenciales permitieron que en noviembre se cumplieran ya seis meses consecutivos de variaciones interanuales positivas (+13,5% en noviembre 2020).Entre septiembre y octubre de 2020 nueve de los trece grupos de insumos que integran el ISAC registraron variaciones corregidas por estacionalidad positivas. En orden descendente, las subas correspondieron a: yeso (32,0%), mosaicos graníticos y calcáreos (23,4%), artículos sanitarios de cerámica (18,5%), pinturas para construcción (17,2%), asfalto (16,2%), ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ (10,2%), hierro redondo y acero para construcción (7,7%), placas de yeso (6,8%) y hormigón elaborado (2,2%). Del otro lado de la línea se ubicaron las entregas de cales (-1,9%; 3º baja consecutiva), cemento Portland (-2,1%; 1º baja postreapertura), pisos y revestimientos cerámicos (-6,2%) y ladrillos huecos (-7,8%; 2º baja consecutiva, a pesar de lo cual continuaron siendo similares a los records observados en el último trimestre de 2017 y en la segunda mitad de 2015).Cuando se realiza la comparación de los despachos de insumos de octubre con los de febrero del corriente año, que fue el último mes de actividad ‘normal’, surge que once de los trece grupos de insumos incluidos en el ISAC exhibieron variaciones positivas. Tal como se puede observar en el gráfico precedente, las entregas de asfalto fueron las que más rebotaron (42,2%; no obstante, hay que tener presente que habían caído fuertemente en 2018 y 2019, en un marco de recesión y ajuste fiscal, quedando en un nivel mínimo en el primer trimestre de 2020), seguidas los despachos de placas de yeso (35,9%), pinturas para construcción (31,0%), artículos sanitarios de cerámica (30,4%), cales (25,7%), ladrillos huecos (23,0%), hierro redondo y acero para construcción (16,1%), cemento Portland (8,5%), mosaicos graníticos y calcáreos (6,6%), yeso (2,6%) y pisos y revestimientos cerámicos (0,7%). Sólo los envíos al canal comercial del agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ y los despachos de hormigón elaborado todavía no lograron recuperar el nivel de actividad pre ‘cuarentena’ (-26,4% y -32,0%, respectivamente).También el empleo formal en la construcción comenzó a mostrar en septiembre de 2020 una leve recuperación con relación al ‘piso’ que marcó la serie durante abril-agosto de 2020 (período en el cual el número de puestos de trabajo ocupados se ubicó en un promedio de 271.288). El total de puestos de trabajo llegó a 282 mil en septiembre, ubicándose 3,1% por encima de los registrados en agosto. Esto podría estar indicando que la reactivación observada inicialmente a nivel de obras de refacción, ampliación y construcciones chicas, se estaría extendiendo a obras medianas/grandes (privadas y ¿públicas?).Finalmente, cuando se mira hacia adelante, en septiembre la superficie autorizada para construir en el conjunto de 60 municipios relevados habitualmente por el INDEC, equivalió a 430,1 mil metros cuadrados. Si bien el área fue inferior a la registrada en agosto, se mantuvo por encima de los niveles de junio y julio. No obstante lo cual, en la comparación interanual continuó resultando inferior (-31,1% en esta ocasión; -193,8 mil metros cuadrados).Con estos guarismos, en los primeros nueve meses de 2020 la superficie autorizada para ejecutar obras privadas sumó un total de 3,8 millones de metros cuadrados en los 60 municipios considerados y resultó 41,4% menor a la aprobada en enero-septiembre de 2019 (-2,68 millones de metros cuadrados).Fuente: Índice ConstruyaLic. Pablo A. LaraDirector de ESTRATECO Consultores

Proveedores