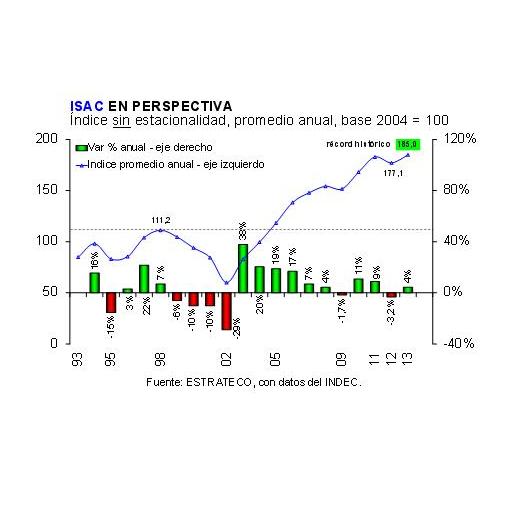

En diciembre el Indicador Sintético de Actividad de la Construcción (ISAC) corregido por estacionalidad se recuperó parcialmente del retroceso de noviembre.

2013, ¿Cómo fue y por qué?; 2014, ¿Qué dicen los indicadores?

Confirmó que 2013 fue un año récord para la actividad de la construcción, ya que el conjunto de los despachos de los principales insumos al mercado interno resultó 1,2% superior al máximo alcanzado en 2011, pero también debe destacarse que cumplió diez meses consecutivos de estancamiento.

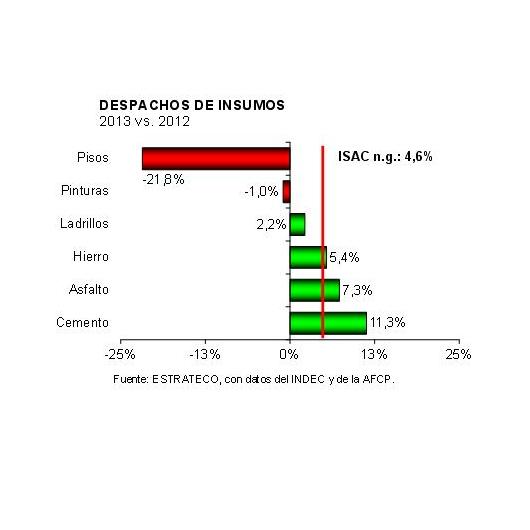

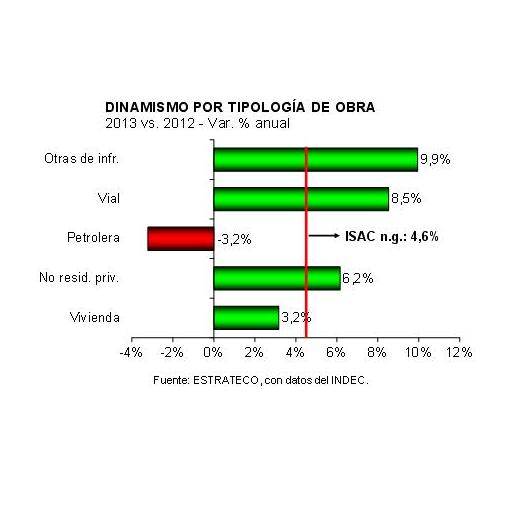

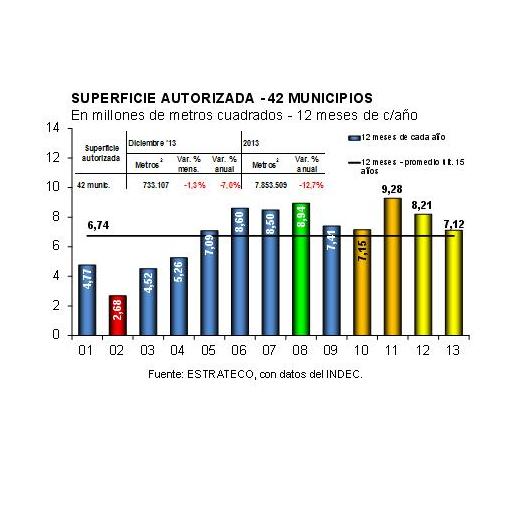

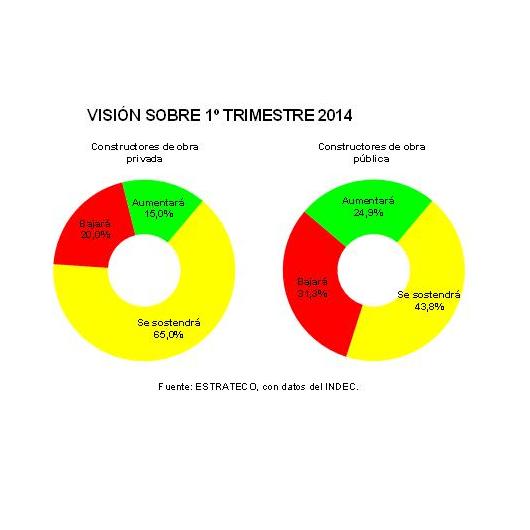

En diciembre el Indicador Sintético de Actividad de la Construcción (ISAC) corregido por estacionalidad se recuperó parcialmente del retroceso de noviembre (+1,4%, luego de una baja de 1,9% mensual), permitió que el promedio anual cerrara 4,5% por encima del correspondiente a 2012, confirmó que 2013 fue un año récord para la actividad de la construcción, ya que el conjunto de los despachos de los principales insumos al mercado interno resultó 1,2% superior al máximo alcanzado en 2011, pero también debe destacarse que cumplió diez meses consecutivos de estancamiento.Tal como se señaló en Informes anteriores, en 2013 los despachos de cemento portland (acompañados por los de asfalto y el hierro redondo para hormigón) fueron los que lideraron el proceso de crecimiento sectorial. En total se despacharon 11,7 millones de toneladas al mercado interno durante el año pasado, volumen que resultó 11,8% superior al de 2012 y también 2,8% mayor al récord de 2011. Por su parte, los despachos de asfalto registraron un crecimiento de 7,3% anual (4,6% anual en diciembre) y los de hierro redondo hicieron lo propio en 5,4% (8,5% en el último mes del año). Y los despachos de ladrillos apenas crecieron 2,2% anual en 2013, aunque en diciembre mostraron una recuperación, al ubicarse 8,9% por encima de los de un año atrás. En cambio, los pisos y revestimientos y las pinturas mostraron importantes retrocesos tanto en diciembre como en el acumulado del año (-17,8% y -21,3% anual en diciembre; -21,8% y -1,0% anual en 2013).En línea con lo anterior, en 2013 las obras públicas fueron las que más crecieron, merced al impulso que les otorgó el calendario electoral. Las obras de infraestructura mostraron un avance de 9,9% anual en el promedio de 2013 (incluso, luego de la desaceleración que tuvieron en noviembre, en diciembre volvieron a crecer a un ritmo de dos dígitos interanuales (13,6%)). Las obras viales exhibieron un crecimiento de 8,5% anual en el último año (12,4% en diciembre). Por su parte, las obras privadas no residenciales se ubicaron en tercer lugar, con un alza de 6,2% anual (8,4% en diciembre), y en un lejano cuarto lugar aparecieron las obras residenciales, con una suba de 3,2% anual (3,8% en el último mes del año). Las obras petroleras continuaron retrocediendo en diciembre (13,0% anual) y en el promedio anual verificaron una caída de 3,2% con relación a 2012.Los factores explicativos que llevaron al sector de la construcción a un nuevo año récord fueron:1. La gran inercia que tiene la inversión en construcción, cuyo plazo promedio supera ampliamente el año calendario. La gran cantidad de obras privadas puestas en marcha a partir de 2011 hizo que el proceso recesivo sectorial 2012 tuviera una intensidad menor y también contribuyó a sostener un elevado nivel de actividad a lo largo de 2013.2. La recuperación de la inversión pública, producto del impulso que les otorgó el calendario electoral.3. La mayor brecha entre el tipo de cambio oficial (comercial/turista) y el paralelo (o ‘libre’) desencadenó una nueva oportunidad para invertir en construcciones nuevas y/o para refaccionar/ampliar inmuebles.En el primer caso, frente a la realidad de un mercado inmobiliario muy rígido en materia de precios (no dispuesto a aceptar la devaluación del peso que implicó el establecimiento del cepo a partir de octubre de 2011, y con particular fuerza desde mayo de 2012), y frente a la flexibilidad de los desarrolladores (que sí aceptaron un importante ajuste a la baja del precio de venta del metro cuadrado medido en dólares), los demandantes decidieron traspasar mayoritariamente sus recursos del mercado inmobiliario al de la construcción. La cantidad de escrituras traslativas de dominio volvió a ubicarse en un piso ‘histórico’ y los despachos de materiales alcanzaron un nuevo máximo histórico.4. En 2013 el plan PRO.CRE.AR. también influyó positivamente sobre la inversión en construcción nueva y sobre las ampliaciones y refacciones de viviendas existentes. Por último, cuando se mira para adelante, por un lado, las estadísticas oficiales referidas a la superficie autorizada para construir obras privadas en los principales 42 municipios del país, señalaron una nueva contracción en diciembre (7,0% anual; 733 mil metros cuadrados), lo que llevó la caída acumulada en 2013 a 12,7% anual (7,854 millones de metros cuadrados, -1,143 millones de metros cuadrados en relación a 2012).Por otro lado, en enero el INDEC encuestó a los constructores sobre su visión para el primer trimestre del año, los que mayoritariamente consideraron que el nivel de actividad se sostendrá (65% entre realizadores de obra privada y 43,8% entre los constructores de obra pública). Pero también es dable destacar que los pesimistas fueron muy superiores a los optimistas (20% vs. 15% en el primer grupo; 31,3% vs. 24,9% en el segundo grupo). Todo esto resultó consistente con el aumento de la incertidumbre sobre el futuro que se registró en diciembre y en enero.

Proveedores