Indicadores e impresiones en el inicio de 2016

Informe Económico

En el inicio del año el Índice Construya (IC), que mide despachos de insumos de las empresas que conforman el Grupo, así como las conversaciones con operadores inmobiliarios, señalan que el nivel de obra en el sector privado se mantiene elevado, al tiempo que la punta de la cadena de valor está volviendo a ponerse en marcha luego de cuatro años.

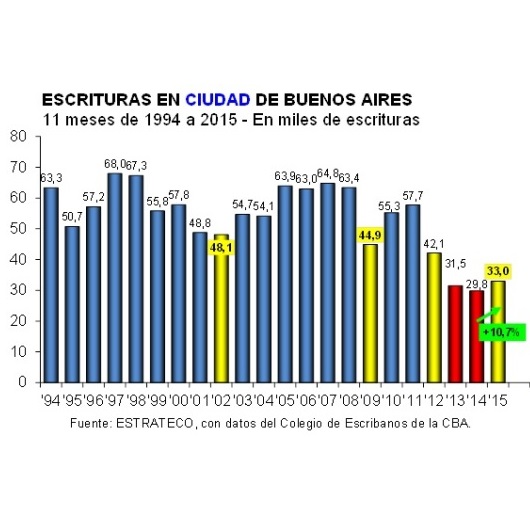

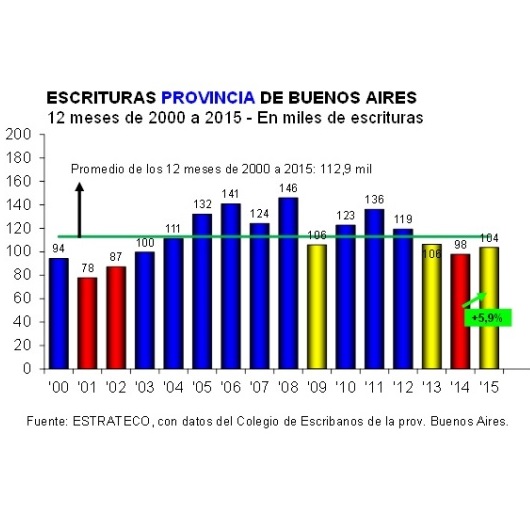

Indicadores e impresiones en el inicio de 2016 En el inicio del año el Índice Construya (IC), que mide despachos de insumos de las empresas que conforman el Grupo, así como las conversaciones con operadores inmobiliarios, señalan que el nivel de obra en el sector privado se mantiene elevado, al tiempo que la punta de la cadena de valor está volviendo a ponerse en marcha luego de cuatro años. Datos significativos en un escenario de importantes cambios en la política económica, que por supuesto deberá seguirse de cerca en los próximos meses con el objetivo de delinear el horizonte sectorial a corto y mediano plazo. Asimismo habrá que en cuenta el accionar del Banco Central, que además de reencauzar la política monetaria para que el valor de la moneda vuelva a estabilizarse, se encuentra diseñando un esquema para que el crédito hipotecario recupere el terreno perdido en los últimos quince años. En enero de 2016 el IC registró una caída de 13,9% desestacionalizada con respecto a diciembre del año pasado, no obstante lo cual logró mantenerse 7,6% por encima del nivel alcanzado en enero de 2015 (+3,2% anual cuando se considera la serie con estacionalidad). Este fue el segundo mejor enero de la serie que se comenzó a publicar en junio de 2002, quedando detrás del máximo registrado en enero de 2014.Los despachos de cemento portland totalizaron 12,12 millones de toneladas en 2015 y marcaron un nuevo máximo histórico. La desagregación por tipo de envase señaló un avance de 8,1% anual de los despachos a granel, que alcanzaron un récord de 4,48 millones de toneladas en el año. En tanto, se despacharon 7,65 millones de toneladas en bolsa, volumen que resultó 7,3% mayor al del año anterior. El mayor dinamismo del granel le permitió incrementar su participación en 0,2 puntos porcentuales, hasta llegar a 36,9% del total.La foto mostró que Río Negro, San Luis, Buenos Aires y Capital Federal fueron las cuatro jurisdicciones más dinámicas en lo que respecta a las entregas en bolsa, con crecimientos de 23,5%, 16,5%, 12,7% y 12,6% anual, respectivamente. En el caso del granel, al tope se ubicaron dos provincias ‘chicas’ en el reparto nacional de cemento, Formosa y Jujuy (0,34% y 1,74% del total del granel, cada una), al exhibir expansiones de 73,9% y 41,1% anual con relación a 2014. Luego se ubicaron San Luis, Mendoza, Neuquén, Misiones y Entre Ríos, con crecimientos entre 35% y 23% anual, respectivamente. Asimismo, debe señalarse que Tierra del Fuego y Misiones fueron las únicas que despacharon menos volumen en bolsa que en 2014, al tiempo que en el caso del granel fueron cuatro las provincias que exhibieron contracciones interanuales (San Juan (-23,2%), Tucumán, Tierra del Fuego y Capital Federal). En el mercado inmobiliario, las estadísticas referidas a la ciudad de Buenos Aires indicaron que en enero-noviembre de 2015 se produjo una mejora de 10,7% con relación a 2014, llegando el total de escrituras firmadas a 32.993. En la provincia de Buenos Aires, en 2015 las escrituras traslativas de dominio totalizaron 103.738 y resultaron 5,9% superiores a las verificadas en 2014. En todos los casos, las mejoras estuvieron explicadas por la baja base de comparación y por el hecho de que a medida que avanzó el año las expectativas de los agentes económicos fueron mejorando (si bien con altibajos). En particular, en el caso de la ciudad de Buenos Aires, esto último se notó claramente, ya que las variaciones interanuales positivas comenzaron en marzo, pero la magnitud que alcanzaron desde septiembre en adelante fue muy superior a las anteriores. Mientras que en los primeros ocho meses del año el avance era de 7,8% anual, en septiembre-noviembre el ritmo de crecimiento subió a 17,5% anual (con un pico de 27,2% en noviembre, sólo superado por la suba aislada de 31,3% interanual que se observó en julio).En tanto, de las conversaciones con operadores inmobiliarios surge que en el primer mes del corriente año el mercado no sólo mantuvo esta inercia, sino que el interés de la demanda creció en forma apreciable luego de cuatro años de parálisis, algo que de consolidarse se reflejará en las estadísticas de los próximos meses. Más allá de los reacomodamientos que ello puede generar dentro de la cadena luego de cuatro años atípicos, es claramente positivo para el funcionamiento de la misma que la actividad inmobiliaria se normalice, ya que está en los extremos de la cadena y es la que envía señales al resto. Luego, será fundamental para un adecuado desempeño sectorial que la política económica logre estabilizar el valor de la moneda, ponga a la economía nuevamente en el sendero de crecimiento y haga que renazca el crédito de largo plazo. Por Lic. Pablo A. Lara, ESTRATECO Consultores

Proveedores