Comportamiento de los despachos de cemento Portland. Por Lic. Pablo A. Lara, ESTRATECO Consultores

Informe Económico

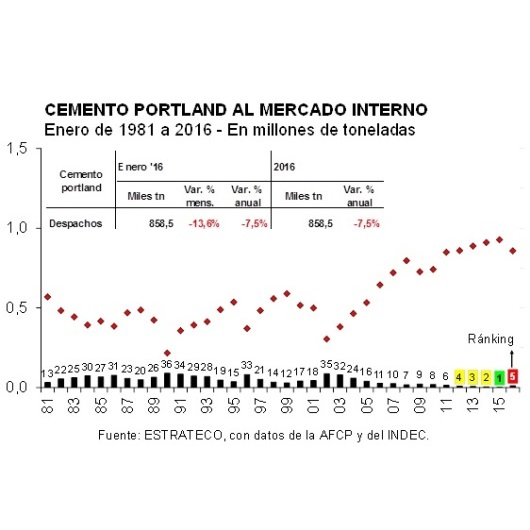

El Índice Construya (IC) anticipó que en el segundo mes del año los despachos de materiales de las empresas del grupo para obras privadas experimentaron un descenso de 4,0% interanual (-2,4% mensual desestacionalizado), acumulando en el primer bimestre del año una baja de 0,4% anual. Por su parte, los despachos de cemento portland, ‘termómetro’ de la actividad general (privada y pública), totalizaron 858,5 mil toneladas en enero, lo que arrojó una contracción de 7,5% interanual. Al combinar ambos indicadores se infiere que la obra pública es la tipología que más estaría explicando la evolución de la actividad de la construcción. Al mismo tiempo, y como se destacó en Informes anteriores, continúa observándose un mayor movimiento del mercado inmobiliario.

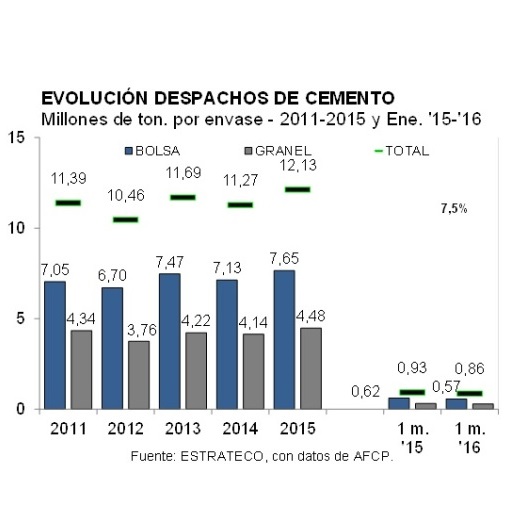

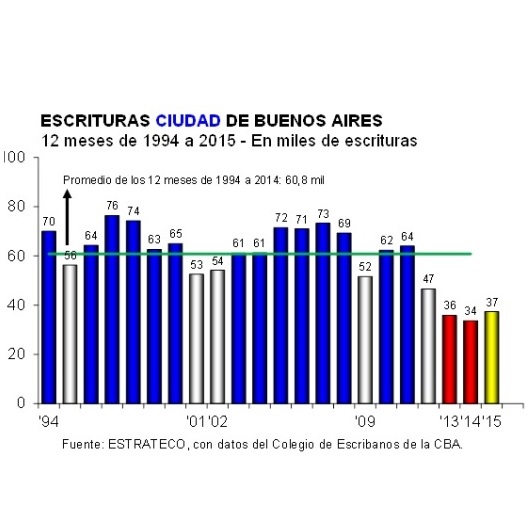

Comportamiento de los despachos de cemento Portland Por Lic. Pablo A. Lara, ESTRATECO ConsultoresEl Índice Construya (IC) anticipó que en el segundo mes del año los despachos de materiales de las empresas del grupo para obras privadas experimentaron un descenso de 4,0% interanual (-2,4% mensual desestacionalizado), acumulando en el primer bimestre del año una baja de 0,4% anual. Por su parte, los despachos de cemento portland, ‘termómetro’ de la actividad general (privada y pública), totalizaron 858,5 mil toneladas en enero, lo que arrojó una contracción de 7,5% interanual. Al combinar ambos indicadores se infiere que la obra pública es la tipología que más estaría explicando la evolución de la actividad de la construcción. Al mismo tiempo, y como se destacó en Informes anteriores, continúa observándose un mayor movimiento del mercado inmobiliario. En el primer mes de 2016 los despachos de cemento portland al mercado interno totalizaron 858,5 mil toneladas y resultaron 7,5% inferiores a los registrados en enero de 2015. En términos históricos este fue el quinto mejor enero, quedando por detrás de los últimos cuatro eneros (2012, 2013, 2014 y 2015).La desagregación por tipo de envase señaló que las entregas en bolsa fueron de 569,4 mil toneladas en el inicio del año (dos tercios del total), ubicándose 7,6% por debajo de los despachos registrados en enero del año pasado. Asimismo, se despacharon a granel otras 289,1 mil toneladas, lo que representó una contracción de 7,2% interanual.Los despachos en bolsa mostraron una leve corrección en la región Buenos Aires (-1,4% anual) y una muy importante en Cuyo (-20,5%). En el medio, NEA, NOA y Patagonia exhibieron descensos de 13,1%, 10,2% y 10,7% anual, respectivamente, al tiempo que la región Centro mostró una baja de 8,1% anual. En el caso de la región Buenos Aires, que concentró 40,5% del total de los despachos en bolsa, se destacó la suba de 0,6% anual en el GBA frente a las caídas de 4,7% en la ciudad de Buenos Aires y de 4,5% en el resto de la provincia de Buenos Aires. En el otro extremo, la caída de Cuyo se explicó mayormente por la contracción de las entregas en bolsa en la mayor provincia de la región, Mendoza, que llegó a 26,1% interanual. En cambio, en San Juan, segunda provincia en importancia de la región, las entregas descendieron 9,1% anual.Cabe señalar que en enero pasado se registraron cinco alzas interanuales Entre las 25 jurisdicciones consideradas (dividiendo a la provincia de Buenos Aires en GBA y resto), los despachos en bolsa crecieron en Río Negro (7,4%), Santiago del Estero (6,6%), Formosa (2,9%), Jujuy (0,8%) y GBA (0,6%).Por su parte, en el comienzo del año las entregas de cemento a granel mostraron crecimiento en la región Buenos Aires. En total se despacharon 132,3 mil toneladas, lo que representó 45,8% del total y un avance de 4,3% interanual. Fue nuevamente el GBA el que explicó este avance, ya que en esta zona los despachos a granel resultaron 14,8% mayores a los de enero de 2015.A la inversa, en las regiones NOA, Cuyo y Patagonia, los despachos a granel se contrajeron 27,5%, 24,7% y 22,8% anual, respectivamente. En tanto, en el NEA la baja fue de 9,9% y en la región Centro de apenas 1,9%. En este último caso, cabe destacar los crecimientos de La Pampa y Santa Fe en relación al primer mes de 2015, que fueron de 28,3% y 0,8% anual. En cambio, Córdoba y Entre Ríos compensaron con bajas de 3,4% y 7,0% anual.Al igual que en el caso de las entregas en bolsa, en el granel también se registraron mejoras en cinco provincias. A las tres señaladas en el párrafo anterior, cabe agregar dos provincias de la región NEA, Misiones y Corrientes (10,3% y 2,9% anual).Mercado inmobiliario Completando lo analizado en el Informe anterior sobre el mercado inmobiliario, en esta oportunidad presentamos los números del mercado de la ciudad de Buenos Aires correspondientes a 2015 completo.En 2015 se registraron 37.392 escrituras traslativas de dominio en la ciudad de Buenos Aires, es decir 11,0% más que en 2014. Este dato tiene una gran importancia, ya que en los tres años previos el mercado enfrentó importantes caídas de dos dígitos anuales en 2012 y 2013 (superiores a 20%) y de 6,2% en 2014.Y cuando se profundiza en el análisis, surge que el mercado inmobiliario comenzó a mostrar tasas de crecimiento interanuales desde marzo pasado, pero la magnitud de las mismas aumentó a partir de septiembre. Mientras que en los primeros ocho meses del año el avance fue de 7,8% anual, en el cuatrimestre septiembre-diciembre el ritmo de crecimiento llegó a 16,2% anual. Y el máximo se alcanzó en noviembre, con una suba de 27,2% anual, para luego descender la velocidad de recuperación a 13,1% anual en el último mes del año. Esto último es algo que parece lógico, porque en diciembre asumió el nuevo gobierno nacional y recién a mediados de mes se anunció el levantamiento del cepo cambiario.

Proveedores