Coyuntura sectorial en el arranque de 2016

Informe Económico

En todo proceso de transición política y económica en el cual se realizan importantes cambios de política económica, la cadena de valor de la construcción, como productora de bienes de inversión, se ve afectada. Y la transición actual no es la excepción.

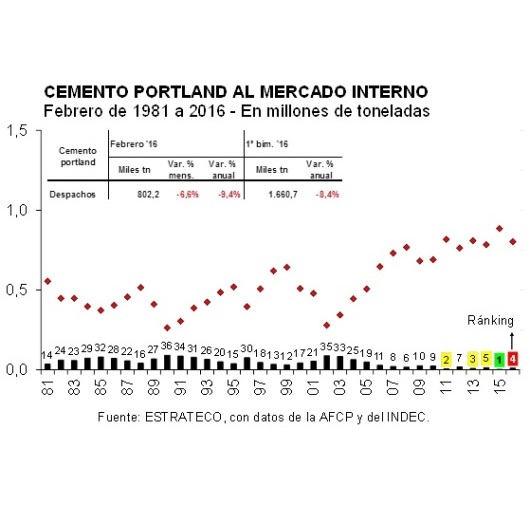

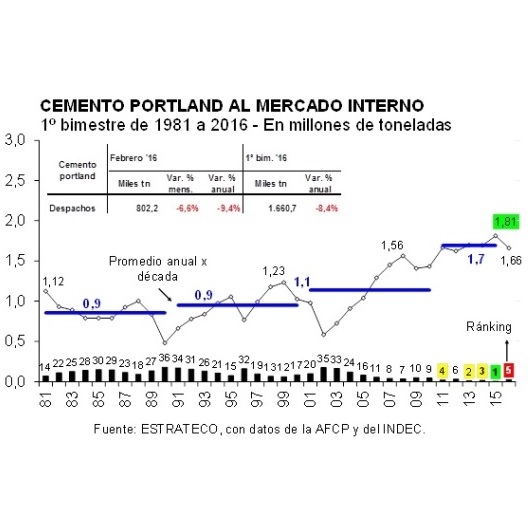

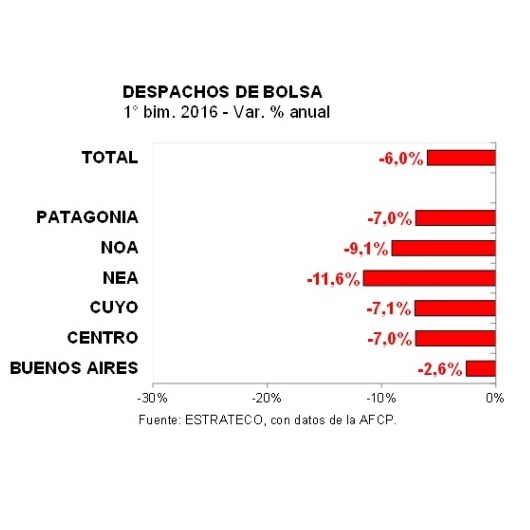

Coyuntura sectorial en el arranque de 2016Por Lic. Pablo A. Lara, ESTRATECO ConsultoresEn todo proceso de transición política y económica en el cual se realizan importantes cambios de política económica, la cadena de valor de la construcción, como productora de bienes de inversión, se ve afectada. Y la transición actual no es la excepción. En esta oportunidad pareciera que el impacto proviene principalmente (aunque no exclusivamente) desde el sector público. Ya desde mediados de 2015 el Sector Público Nacional ‘congeló’ los pagos mensuales de obras en los mismos niveles de iguales meses de 2014, en una economía en la cual el costo de construcción ‘bien medido’ (utilizando el índice de la CAC) crecía a un ritmo de 25% promedio anual (con excepción de diciembre, cuando el alza llegó a 31,2% anual). Y esto se profundizó en el comienzo de 2016, debido a la concurrencia de factores tales como: 1. Creciente restricción fiscal que enfrentan los diferentes niveles de gobierno, que llevó a priorizar los gastos corrientes frente a los de capital (estos últimos están atados a que el gobierno nacional vuelva a acceder al mercado internacional de deuda, para lo cual la semana pasada ya se dio un paso fundamental en el Congreso Nacional); 2. Proceso gradual de ‘recorrer el país’ para ‘auditar’ el estado de ejecución de las múltiples obras que se encontraban en marcha, lo cual demanda tiempo; y 3. Determinar el stock de deuda acumulado con las empresas contratistas y la forma en que se procederá a cancelarlo. En esta línea, en el segundo mes del año se entregaron 802 mil toneladas de cemento portland al mercado interno, las que volvieron a ubicarse por debajo del volumen despachado un año atrás (-9,4%), y en el primer bimestre de 2016 los despachos totalizaron 1,66 millones de toneladas, acumulando un retroceso de 8,4% interanual. En tanto, para entender dónde se encuentra el nivel de actividad de la construcción en la actualidad, es importante resaltar que la comparación se está haciendo con los mejores registros de la historia.Puesto en una perspectiva bien extensa (ver gráficos siguientes), febrero de 2016 fue el cuarto mejor febrero de la serie, quedando sólo por detrás de los despachos observados en iguales meses de 2015, 2013 y 2011. A su vez, el primer bimestre de 2016 fue el quinto mejor de la historia, habiendo sido superado solamente por los mismos lapsos de 2015, 2013, 2014 y 2011, respectivamente.En enero-febrero de 2016 la contracción de los despachos de cemento portland a granel duplicó la caída de las entregas en bolsa, todo lo cual está alineado con lo expuesto más arriba. En total se enviaron al mercado casi 562 mil toneladas a granel, las que resultaron 12,8% inferiores a las entregadas en enero-febrero de 2015. Por su parte, los despachos en bolsa se ubicaron en 1,099 millones de toneladas y acumularon una baja de 6,0% anual.Al regionalizar los despachos de cemento portland a granel, surge que en términos relativos las más afectadas fueron NOA y NEA, justamente las dos zonas geográficas del país que están a la espera de la puesta en marcha del denominado Plan Belgrano. En el caso del NOA, en enero-febrero de 2016 se entregaron 44,5 mil toneladas de cemento, las que resultaron 22,8% menores a las registradas en enero-febrero de 2015. En el caso del NEA, se despacharon 21,2 mil toneladas y la caída fue de 20,2% anual. Las regiones Cuyo y Patagonia se ubicaron apenas por detrás, con bajas de 17,8% y 16,5% anual, respectivamente. Mucho más moderadas, y sólo de un dígito, fueron las disminuciones observadas en las regiones Centro y Buenos Aires (-9,3% y -9,6% anual). Sin embargo, en este último caso, y producto de su importancia en el total de despachos a granel (44,3%), se observó la mayor caída en términos absolutos (-26,6 mil toneladas, lo que explicó 32,1% de la caída total de estos despachos). En el caso de las entregas en bolsa, en términos relativos la contracción fue liderada por la región NEA, ya que despachó 11,6% menos que en enero-febrero de 2015 (92,8 mil toneladas). Y ello se debió a la importante caída de los despachos en bolsa observados en Misiones, la provincia más importante de la región. En Misiones se entregaron 26,8 mil toneladas en bolsa, volumen que resultó 21,5% inferior al del primer bimestre de 2015. Y en esto tendría influencia la reducción del comercio con la vecina ciudad de Encarnación, Paraguay. Le siguieron el NOA, con un ajuste de 9,1% anual, y luego Cuyo, Centro y Patagonia, con caídas de 7,0% interanual. Por cuestión de importancia relativa, Centro y NOA fueron las que explicaron la mayor parte de la reducción de los despachos en términos absolutos (26,2% y 20,4%, respectivamente). Y nuevamente, Buenos Aires fue la región de mejor performance, ya que despachó 442,8 mil toneladas en bolsa, lo que implicó un retroceso de sólo 2,6% interanual. Y dentro de esta región se destacó el Gran Buenos Aires, donde sólo disminuyó 1,6% anual la entrega de Bolsa, seguida por la Capital Federal, con un ajuste de 2,6% anual. En tanto, en el resto de la provincia de Buenos Aires, los despachos descendieron 4,5% en relación al primer bimestre de 2015.Y a nivel de provincias, cabe señalar que las entregas de cemento en bolsa crecieron en cinco jurisdicciones entre los períodos considerados. En Tierra del Fuego, con despachos por 4.990 toneladas, crecieron 8,5% anual. En Santiago del Estero se despacharon 28.558 toneladas, lo que arrojó una mejora de 6,6% anual. En Río Negro se entregaron 25.962 toneladas, es decir 2,4% más que en enero-febrero de 2015. En San Juan se registraron despachos de bolsas por 25.127 toneladas (+2,3% anual) y en Jujuy por 20.777 (+1,9% anual).Finalmente, y también en línea con lo establecido al inicio del Informe, la cantidad de puestos de trabajo declarados en la actividad de la construcción continuó retrocediendo durante el primer mes del año. De acuerdo con los registros del IERIC, en enero de 2016 la cantidad de puestos de trabajo formales en el sector fue de 368,8 mil, lo que implicó un retroceso de 5,5% interanual. En tanto, en relación a septiembre de 2015 (cuando se alcanzó el último máximo relativo de la serie), la baja fue de 13,8%, lo que implicó la pérdida de casi 60.000 puestos de trabajo formales.

Proveedores