¿Cómo viene la actividad de la construcción?

Informe Económico

Entre septiembre de 2015 y septiembre de 2016 los despachos de los principales insumos descendieron, la mayoría a un ritmo superior a 10% interanual. Las excepciones fueron asfalto y placas de yeso, los cuales disminuyeron 3,2% y 5,1% anual, en términos respectivos.

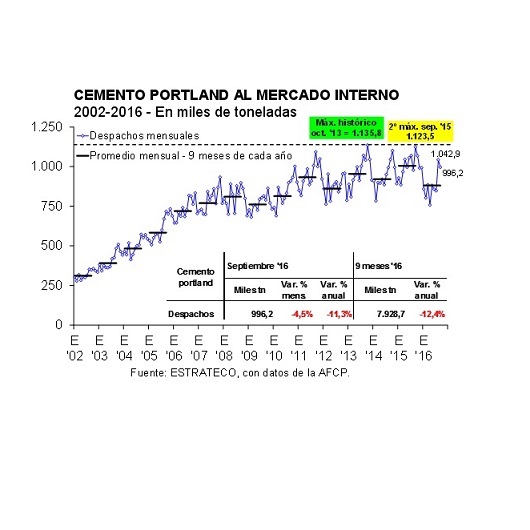

¿Cómo viene la actividad de la construcción? Entre septiembre de 2015 y septiembre de 2016 los despachos de los principales insumos descendieron, la mayoría a un ritmo superior a 10% interanual. Las excepciones fueron asfalto y placas de yeso, los cuales disminuyeron 3,2% y 5,1% anual, en términos respectivos. En un escenario recesivo como el que viene atravesando el sector de la construcción, un factor explicativo importante de la aceleración de la caída observada durante el noveno mes del año fue la elevada base de comparación que estableció septiembre de 2015, uno de los meses de mayor actividad dentro del mejor año de la historia para el sector. En tanto, la cantidad de puestos de trabajo formales ocupados en la industria de la construcción mostró en agosto una recuperación con relación a julio y el promedio mensual fue el más alto del año (+0,3% sobre enero), si bien lógicamente continuó ubicada por debajo de los niveles alcanzados en 2015. El Indicador Sintético de Actividad de la Construcción (ISAC) retrocedió 13,1% interanual en septiembre pasado, manteniéndose la caída acumulada en lo que va del año en 12,8% anual.Las entregas de hierro redondo, cemento y ladrillos fueron de las más afectadas en septiembre, con bajas de 21,2%, 11,5% y 14,0% anual. En cambio, los despachos de asfalto descendieron sólo 3,2% en comparación con los registrados en septiembre de 2015. En tanto, entre los insumos de terminación, artículos sanitarios de cerámica y pisos y revestimientos cerámicos exhibieron las mayores contracciones (-14,5% y -12,9%). En cambio, los despachos de placas de yeso y de pinturas sólo se contrajeron 5,1% y 9,1% anual. Por su parte, el conjunto de tubos sin costura/vidrios mostró una baja de 13,9% anual.Cuando se analiza la serie de los despachos de cemento portland, un insumo central de la construcción en Argentina y una de las mejores fuentes en materia sectorial, se observa que la contracción interanual del noveno mes se explicó principalmente por la elevada base de comparación. Los despachos de septiembre del corriente año fueron los segundos más altos del año (quedando por debajo de los de agosto). Pero las entregas de septiembre de 2015 marcaron el máximo histórico para el mes y además se constituyeron en las segundas más altas de la serie general (habiendo sido superadas sólo por las de octubre de 2013). Y en los primeros nueve meses del año, la contracción de 12,8% del ISAC se debió principalmente a las bajas en cemento (-12,3%), el de mayor importancia relativa en el índice general, hierro redondo (-19,2%), asfalto (-26,9%, incluso a pesar de la estabilización de las entregas de los últimos meses), ladrillos (-10,2%) y tubos sin costura/vidrios (-31,1%). Por su parte, los despachos de pinturas, pisos y revestimientos cerámicos y placas de yeso acumularon caídas de un dígito interanual (en torno a 6%). Los únicos despachos que lograron mantenerse por encima de los correspondientes a enero-septiembre de 2015, fueron los de artículos sanitarios de cerámica (0,7%).En cambio, entre los últimos números sectoriales se destacó la recuperación del nivel de ocupación formal en la construcción durante agosto. La cantidad de puestos de trabajo formales ocupados mostró una recuperación con relación a julio (+1,8%) y el promedio mensual fue el más alto del año, al ubicarse en 371.688 (+0,3% sobre enero, máximo anterior). Lógicamente la serie continuó ubicada por debajo de los niveles alcanzados en 2015, acumulando contra el pico de septiembre una baja de 56.395 puestos de trabajo.Y en lo referente a las perspectivas a mediano plazo, en septiembre volvió a caer la superficie autorizada en los 41 municipios que releva el INDEC. En esta ocasión la baja fue de 22,0% interanual, quedando el área total en 558.161 metros cuadrados. Al considerar los primeros nueve meses del año la superficie para realizar obras privadas fue de 5,11 millones de metros cuadrados, la cual resultó 4,7% menor a la verificada en enero-septiembre de 2015. Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores