En marzo la recuperación sectorial se fortaleció

Informe Económico

En marzo se fortaleció la recuperación del nivel de actividad de la construcción. Hasta el informe anterior, eran los indicadores fundamentalmente relacionados con la obra pública los que venían mostrando significativas mejoras.

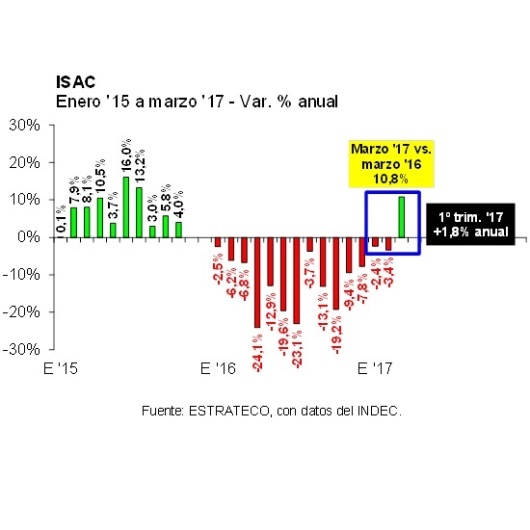

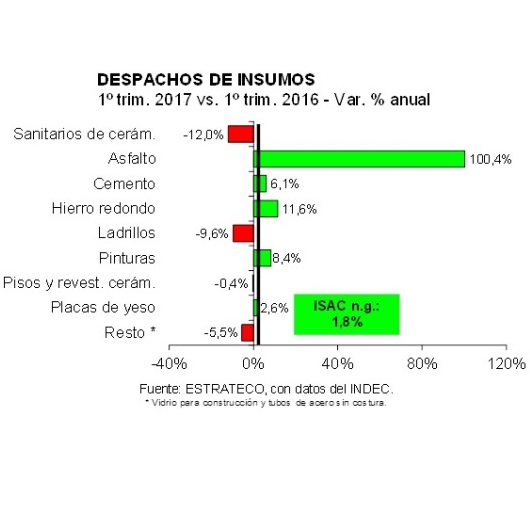

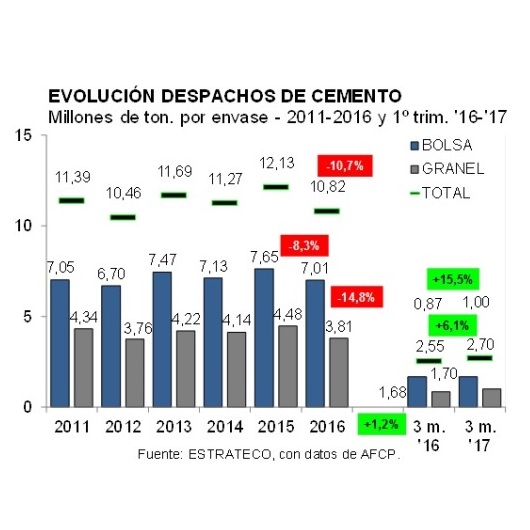

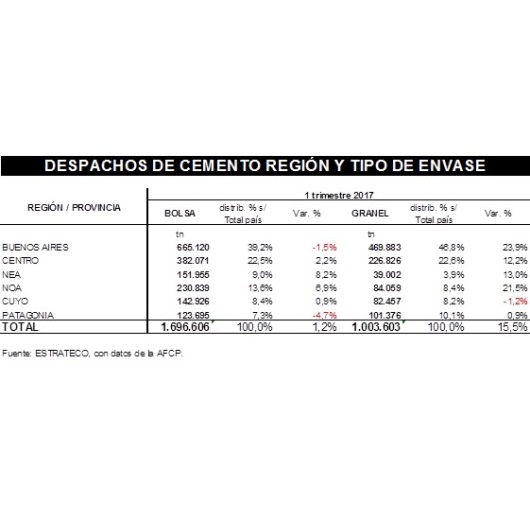

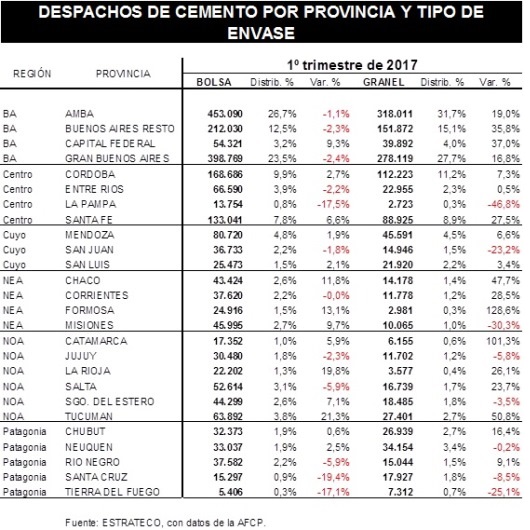

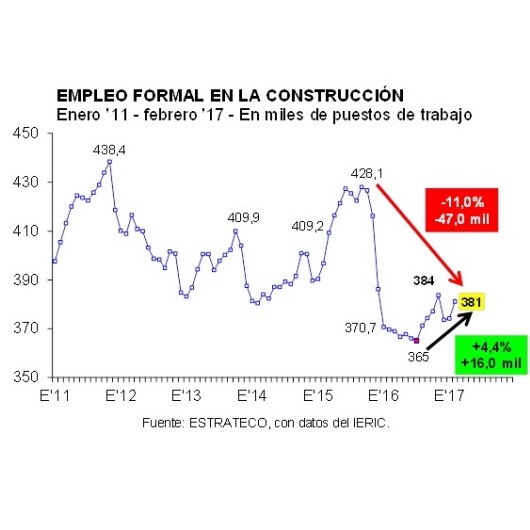

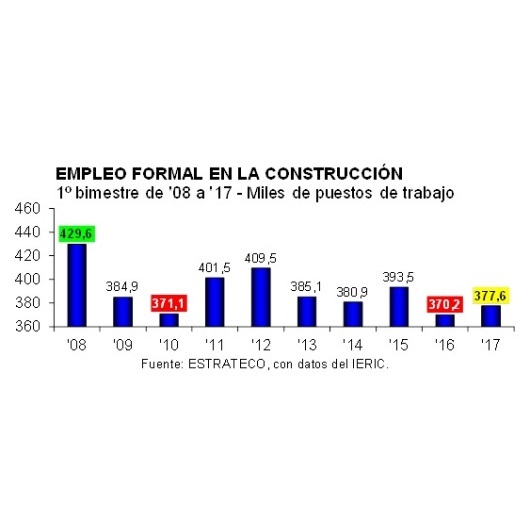

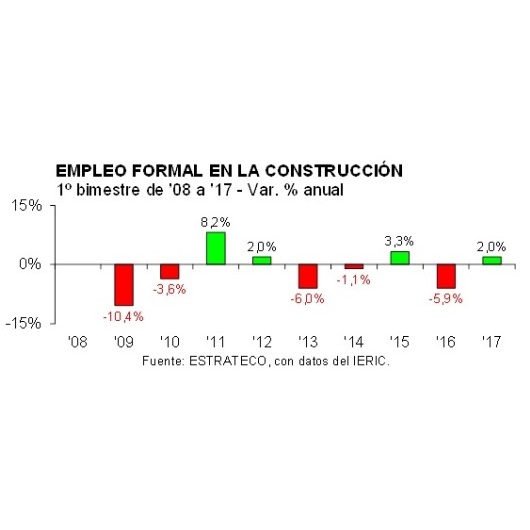

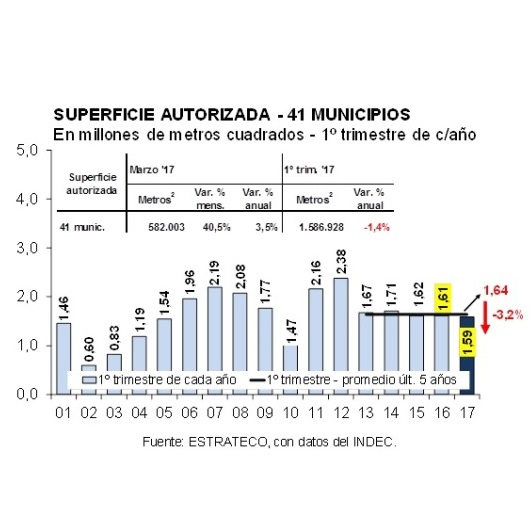

En marzo la recuperación sectorial se fortaleció En marzo se fortaleció la recuperación del nivel de actividad de la construcción. Hasta el informe anterior, eran los indicadores fundamentalmente relacionados con la obra pública los que venían mostrando significativas mejoras. En cambio, en el tercer mes del año los despachos de la mayoría de los insumos relevados habitualmente por el INDEC, principalmente relacionados con la puesta en marcha de las obras, el empleo formal en la construcción y la superficie autorizada para realizar obras privadas, mostraron tasas de variación muy positivas con relación a marzo de 2016. Es cierto que la base de comparación resulta baja, pero, a modo de ejemplo, también debe indicarse que las entregas de cemento registradas durante el tercer mes del año fueron las más elevadas de la historia para el mes en cuestión y en abril también exhibieron una performance muy buena (+11,1% anual sin corregir por el impacto de Semana Santa). En el caso de las obras públicas, traccionadas por recursos provenientes del Tesoro nacional, en forma directa y a través de transferencias a las provincias/municipios. En el caso de la construcción privada, a la inercia de las obras en marcha se está sumando (en forma gradual) el financiamiento hipotecario indexado por UVA/UVI y el relanzado PRO.CRE.AR. Estos instrumentos inicialmente dinamizaron (y continúan haciéndolo) al mercado inmobiliario, pero con el transcurso del tiempo también impulsan a los desarrolladores a llevar adelante nuevos proyectos constructivos y al público en general a construir obras nuevas, ampliar/mejorar propiedades existentes y también a refaccionar. Por primera vez desde finales de 2015, en marzo de 2017 el Indicador Sintético de Actividad de la Construcción (ISAC) exhibió una variación interanual positiva, que fue de 10,8%. Esto más que compensó las bajas (menores) que había verificado en enero y febrero, de manera tal que en el primer trimestre del año el ISAC también logró ubicarse 1,8% por encima del primer trimestre de 2016.Por un lado, el ISAC señala que el nivel de obra está recuperándose de la caída observada entre finales de 2015 y de 2016. Esto es particularmente claro en los casos de las entregas de asfalto y de cemento. Pero, por el otro lado, también estaría mostrando que el proceso de ajuste de inventarios a lo largo de la cadena estaría llegando a su final. Al respecto, hay que tener presente que el ISAC mide los despachos de 10 insumos principales desde las fábricas al resto de los eslabones de la cadena, entre los cuales se encuentran tanto los distribuidores y comercios mayoristas/minoristas como las ventas directas a obras. Es decir, en los períodos de transición la evolución del ISAC no necesariamente es un reflejo perfecto de la evolución del nivel de actividad de la construcción. Pues bien, en marzo se observó una importante desaceleración en el ritmo de caída de los despachos de ladrillos, e importantes recuperaciones de los de hierro redondo para hormigón, pinturas, placas de yeso, pisos y revestimientos y vidrios/tubos sin costura (presentados en forma agregada por cuestiones de secreto estadístico), todos insumos que pueden ser usados directamente en obra o almacenados en la cadena comercial durante algún período de tiempo.Tal como surge de los gráficos precedentes, los despachos de asfalto fueron los que mayor dinamismo exhibieron en los últimos meses, explicado tanto por la bajísima base de comparación (en el primer trimestre de 2016 las obras viales estuvieron paralizadas) como por la fuerte recuperación del gasto público nacional en la materia en lo que va del corriente año. En marzo se ubicaron 85,5% por encima de los registrados un año atrás, cerrando el primer trimestre de 2017 con una recuperación 100,4% interanual.Las otras entregas que avanzaron a mayor ritmo que el promedio general fueron las de hierro redondo para hormigón, vidrios/tubos sin costura y cemento portland. En el caso del hierro, por segunda vez en el año los despachos lograron ubicarse por encima de los registrados en igual mes de 2016. En marzo mostraron un avance de 31,2% y en el primer cuarto del año otro de 11,6%. Respecto a los de vidrio/tubos sin costura, en marzo se registró la primera variación positiva post-2015 (18,3% anual; si bien el primer trimestre lo cerraron con una caída de 5,5% anual), y en el caso del cemento portland, en marzo se verificó la cuarta variación positiva de los últimos cinco meses (pero la primera de dos dígitos: 16,0% anual; en el primer trimestre logró una recuperación de 6,1%).En particular, en marzo los despachos de cemento portland también se destacaron porque no sólo continuaron recuperándose en forma significativa las entregas a granel, sino que ahora se sumaron los despachos de bolsa, más vinculados con la obra privada que con la obra pública. Concretamente, en el tercer mes del año se despachó un total de 1,027 millones de toneladas, es decir 16,0% más que en marzo de 2016. De este total, 632,6 mil toneladas fueron en bolsa, lo que arrojó una recuperación de 9,4% interanual (venían disminuyendo hasta febrero pasado), y 394,5 mil toneladas fueron a granel, lo que implicó una mejora de 28,5% interanual (quinta suba interanual consecutiva).Y en abril, los despachos continuaron creciendo a un ritmo de dos dígitos interanuales (11,1%), aún sin excluir el impacto de los feriados por la Semana Santa. En el cuarto mes del año se despacharon 841,1 mil toneladas de cemento, habiéndose acumulado un total de 3,53 millones de toneladas en el primer cuatrimestre de 2017 (6,9% interanual), período que se constituyó en el tercero más elevado de la historia (sólo superado por los primeros cuatrimestres de 2015 y de 2013).Con estos guarismos, los despachos de bolsa correspondientes a enero-marzo de 2017 lograron ubicarse 1,2% por arriba de los registrados en enero-marzo de 2016. El total entregado embolsado fue de 1,70 millones de toneladas. En tanto, las entregas a granel totalizaron 1,003 millones de toneladas en el primer trimestre de este año y resultaron 15,5% mayores a las verificadas en igual período del año pasado. En conjunto sumaron 2,7 millones de toneladas despachadas en tres meses, volumen que se ubicó 6,1% por encima del registrado en enero-marzo de 2016.Las entregas de cemento a granel crecieron en casi todas las regiones del país. La región más dinámica fue la mayor consumidora de cemento, Buenos Aires (provincia + Capital Federal), que absorbió 46,8% del granel total del país y mostró una recuperación de 23,9% anual. Luego se ubicaron NOA (+21,5% anual), NEA (+13,0% anual) y Centro (12,2% anual). Hasta la Patagonia logró mostrar un avance de 0,9% anual. La única que consumió menos cemento a granel que en enero-marzo del año pasado fue Cuyo, que exhibió una caída de 1,2% interanual.En el caso de la bolsa, las regiones que registraron las mayores variaciones positivas anuales fueron NEA y NOA, con 8,2% y 6,9%, respectivamente. Luego, acompañaron desde atrás Centro y Cuyo (2,2% y 0,9% anual). En tanto, en Buenos Aires continuó cayendo (-1,5% anual) y en Patagonia también (-4,7% anual). Pero en el caso de Buenos Aires, cabe señalar que en Capital Federal los despachos de bolsa avanzaron 9,3% anual en el primer cuarto del año (+4.613 tn; total: 54.321 tn). En cambio, en GBA y resto de la provincia de Buenos Aires, las entregas en bolsa descendieron 2,4% y 2,3% anual, en términos respectivos (-9.779 tn y -5.059 tn; para ubicarse en 398.769 tn y 212.030 tn).Por su parte, entre los despachos de insumos que mostraron tasas de crecimiento inferiores al promedio del ISAC, tres mostraron mejoras interanuales y los otros dos, caídas. En el primer grupo se incluyeron las placas de yeso (10,2% anual en marzo), pinturas (6,8%) y pisos y revestimientos cerámicos (0.3%). En el otro grupo quedaron los ladrillos huecos, que apenas resultaron 1,6% menores a los de marzo de 2016 (la menor caída de los últimos doce meses), y los artículos sanitarios de cerámica, que retrocedieron a un ritmo de 10.9% interanual.En lo que respecta al nivel de empleo formal, el IERIC estimó que en el sector de la construcción la cantidad de puestos de trabajo ascendió a 381.052 en febrero del corriente año. ¿Dónde está ubicada la serie?: 1. En febrero ’17 se registró una mejora de 3,1% anual (+11,4 mil puestos de trabajo formales); 2. En comparación con el piso de julio 2016, la recuperación llegó a 4,4% (+16,0 mil puestos de trabajo formales); 3. En relación al máximo (relativo, no histórico) de septiembre de 2015, la ocupación sectorial formal todavía resultó 11,0% menor (-47 mil puestos de trabajo formales).La desagregación del empleo formal por provincias arrojó que entre febrero ’16 y febrero ’17 creció la cantidad en 13 de las 25 jurisdicciones (como es habitual, a la provincia de Buenos Aires la presentamos dividida en GBA y resto de la provincia), a lo que se sumó la evolución positiva de la línea que el IERIC denomina ‘sin asignar’ (que también mostró una variación positiva). El conjunto de las 13 jurisdicciones más la línea ‘sin asignar’ registró un total de 239.784 puestos de trabajo formales, es decir casi 16 mil más que en febrero del año pasado. Este grupo se integró por La Rioja, Catamarca, Chaco, Santa Fe, Entre Ríos, Jujuy, CABA, Mendoza, Chubut, Salta, resto de la provincia de Buenos Aires, Córdoba y Misiones.En cambio, las jurisdicciones en las que se redujo el empleo formal (12 en total), sumaron 141.267 puestos de trabajo en febrero pasado. Esto implicó una baja de 4.608 puestos en términos interanuales. En este grupo se incluyeron Gran Buenos Aires, Río Negro, Tierra del Fuego, Tucumán, Neuquén, San Juan, Santiago del Estero, San Luis, Corrientes, La Pampa, Santa Cruz y Formosa.Finalmente, la superficie autorizada para construir obras privadas en un conjunto de 41 municipios, serie elaborada por el INDEC, la que actúa como indicador adelantado, también mostró una mejora interanual en marzo (4º en los últimos seis meses). En el mes de la referencia se autorizó una superficie de 582 mil metros cuadrados (+3,5% anual). Con esto, en el primer trimestre del año la serie sumó un total 1,587 millones de metros cuadrados (-1,4% anual; -3,2% respecto al promedio del primer trimestre del quinquenio ’13-’17). Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores