La construcción se recupera, con importantes asimetrías entre tipologías

Informe Económico

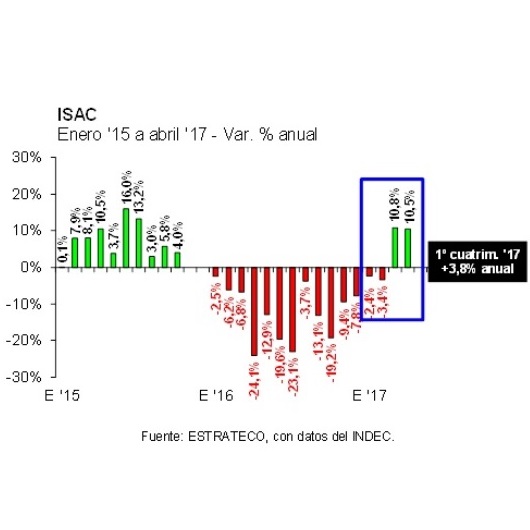

El abril el Indicador Sintético de Actividad de la Construcción (ISAC) volvió a mostrar una variación interanual positiva levemente superior a 10% y, de esta forma, en el primer cuatrimestre del año acumuló un avance de 3,8% anual.

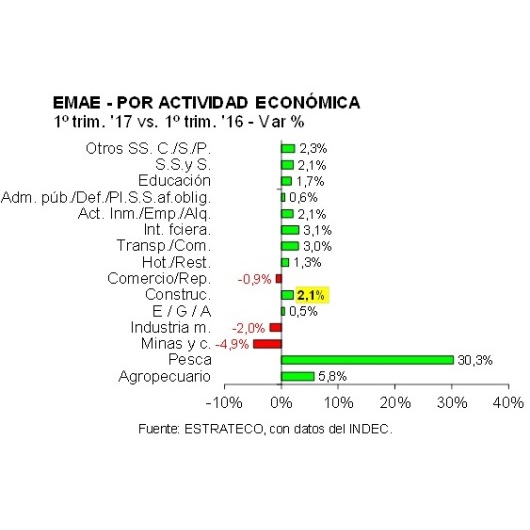

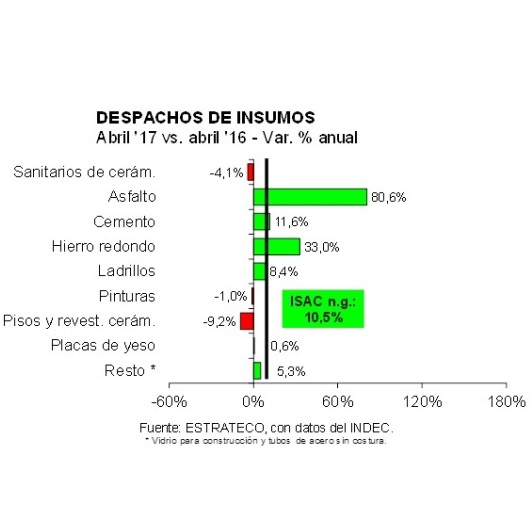

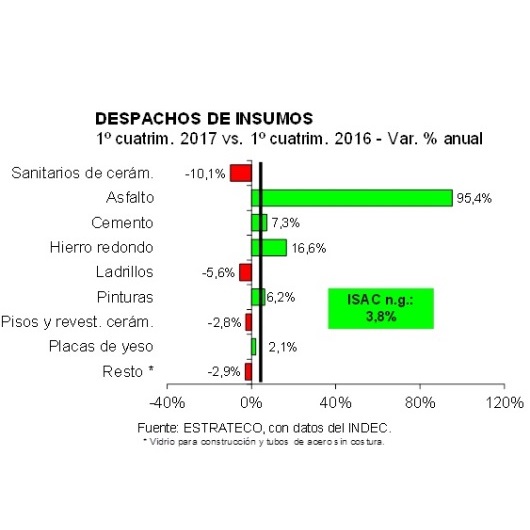

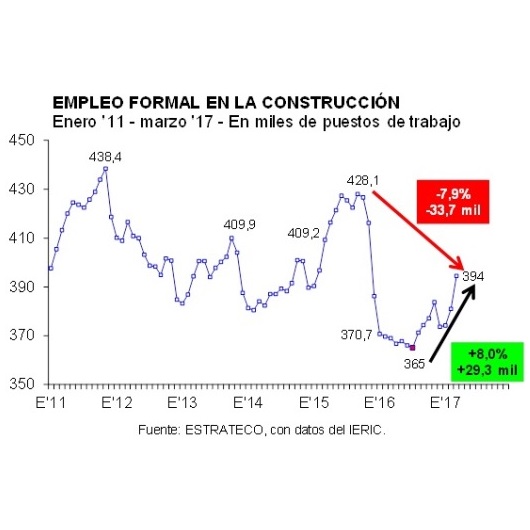

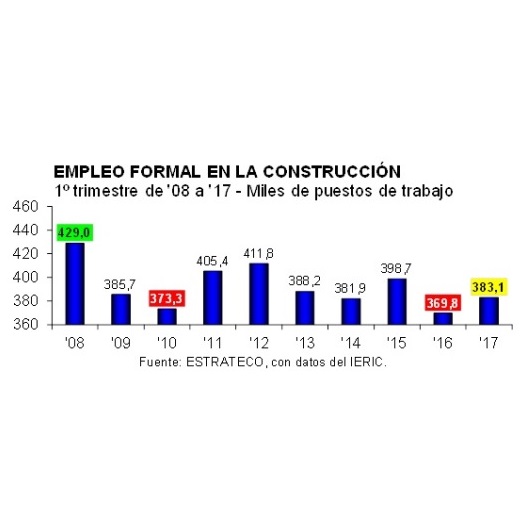

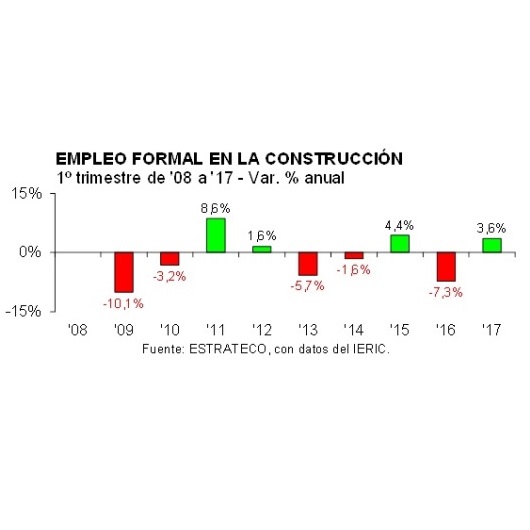

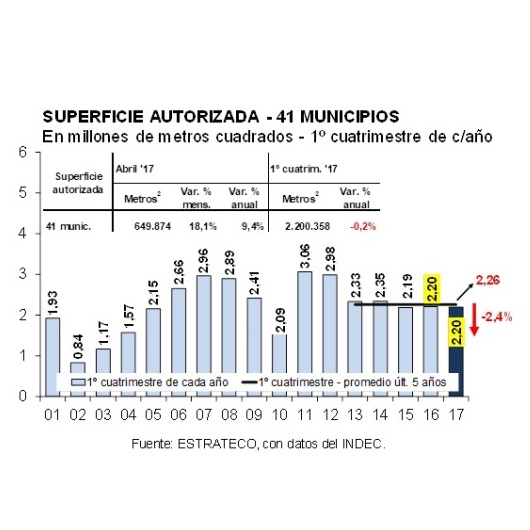

La construcción se recupera, con importantes asimetrías entre tipologías El abril el Indicador Sintético de Actividad de la Construcción (ISAC) volvió a mostrar una variación interanual positiva levemente superior a 10% y, de esta forma, en el primer cuatrimestre del año acumuló un avance de 3,8% anual. La recuperación de los despachos de los principales insumos incluidos en el ISAC observada en abril fue mayor aún, ya que hay que tener en cuenta que en abril de 2017 impactaron los feriados de Semana Santa, que el año pasado lo habían hecho en marzo.En línea con la recuperación de los despachos de insumos medidos a través del ISAC, en el primer trimestre del año el valor agregado correspondiente al sector de la construcción exhibió una mejora de 2,1% interanual, según se desprende de la desagregación sectorial del Estimador Mensual de Actividad Económica (EMAE). Y con este guarismo, la actividad de la construcción fue el quinto sector más dinámico en el primer cuarto del año, habiendo sido superado por pesca (30,3%), agropecuario (5,8%), intermediación financiera (3,1%), transporte/comunicaciones (3,0%) y otros servicios comunales, sociales y personales (2,3%).Volviendo al análisis del ISAC, la desagregación continuó mostrando un comportamiento heterogéneo. Por un lado, las entregas al mercado interno de asfalto, hierro redondo y cemento Portland, siguieron creciendo a tasas de dos dígitos interanuales, principalmente traccionadas por el importante crecimiento de las obras públicas en ejecución y, en menor medida, por la finalización a la que estaría llegando el proceso de ajuste (a la baja) de inventarios intracadena, en un contexto de importante inercia aportada por las obras privadas en ejecución (principal tipología de inversión en construcción). En tanto, en abril los ladrillos huecos también mostraron un importante dinamismo, si bien en el acumulado del primer cuatrimestre del año todavía resultaron inferiores a los verificados en enero-abril de 2016. En el caso del conjunto tubos sin costura/vidrios, también se recuperaron en abril, pero continuaron en caída al comparar los acumulados del año pasado y del actual. Por su parte, en placas de yeso, los despachos resultaron similares a los de un año atrás. Y, en cambio, los de pisos y revestimientos cerámicos, sanitarios de cerámica y pinturas resultaron inferiores a los de abril de 2016 (en el este último caso, reduciendo la magnitud de la mejora acumulada en lo que va del año).En abril se despacharon 844,3 mil toneladas de cemento Portland, volumen que se ubicó 11,6% por encima del registrado en abril de 2016. Tal como se señaló más arriba, este guarismo excluye el impacto de los feriados correspondientes a Semana Santa. En el acumulado del año las entregas llegaron a 3,54 millones de toneladas (7,3% interanual), marcando el tercer volumen más elevado de la historia (superado por los primeros cuatro meses de 2015 y de 2013).Los despachos de bolsa llegaron a crecer 2,8% en abril, ubicándose en 513,9 mil toneladas. En enero-abril el total embolsado fue de 2,2 millones de toneladas, volumen que ya resultó 1,5% superior al del mismo período de 2016. Y las entregas a granel llegaron a 330,4 mil toneladas en abril, lo que arrojó una suba de 28,6% anual, y a 1,33 millones de toneladas en el primer cuatrimestre del año, exhibiendo una recuperación de 18,5%. También el empleo formal en la construcción mostró en marzo una nueva mejora interanual. De acuerdo con las cifras del IERIC, la cantidad de puestos de trabajo formales en el sector ascendió a 394.409 en el tercer mes del año, lo que arrojó una suba de casi 7,0% anual. Esto implica que desde el piso de ocupación que se alcanzó en julio del año pasado, la actividad de la construcción recuperó casi 30 mil puestos de trabajo formales (+8,0%). En tanto, al comparar con el máximo relativo (no histórico) de septiembre de 2015, la caída de la ocupación formal sectorial se achicó a 7,9% (-33,7 mil puestos de trabajo formales).Al contrastar los marzos de 2016 y 2017, el empleo formal sectorial ya mostró variaciones positivas en 17 de las 25 jurisdicciones (a la provincia de Buenos Aires se la presenta dividida en GBA y resto de la provincia) y similar comportamiento mostró la línea que el IERIC denomina ‘sin asignar’. El conjunto de las 17 jurisdicciones más la línea ‘sin asignar’ registró un total de 351.196 puestos de trabajo formales, es decir 28 mil más que en marzo de 2016.En cambio, las jurisdicciones en las que se redujo el empleo formal (8 en total), sumaron 43.213 puestos de trabajo en el tercer mes del año, lo que arrojó una baja de 2.759 puestos en términos interanuales (-6,0%).Y en lo referente a las perspectivas para el trimestre mayo-julio, los realizadores de obras públicas se mostraron muy optimistas, en línea con la dinámica que ya presentan las tipologías de obra relacionadas. Del total de encuestados por el INDEC, 72,7% espera que el nivel de actividad crezca y otro 25% no espera cambios. Sólo 2,3% consideró que el mismo se reducirá. Más moderados fueron los empresarios que ejecutan obras privadas, entre los cuales 52,9% no espera cambios y sólo 35,3% espera un crecimiento de la actividad. En tanto, el restante 11,8% respondió que espera una caída.En la misma línea, pero un poco más moderadas en el nivel de optimismo, estuvieron las respuestas de los empresarios referidas a la variación esperada de la cantidad de personal ocupado en sus empresas. Entre los realizadores de obras públicas, 50% consideró que la misma crecerá y otro 47,7% respondió que se mantendrá sin cambios. Entre los empresarios ejecutores de obras privadas, casi 30% espera un crecimiento y casi 65% respondió que no espera cambios. Sólo 5,9% de este grupo se inclinó por una reducción del mismo.En ambos grupos de empresarios, son las obras viales y de pavimentación y la construcción de viviendas, las tipologías de obras que continuarán sosteniendo el nivel de actividad de la construcción en el período señalado más arriba.Por último, en lo referente a las perspectivas para las obras privadas, la superficie autorizada para construir en el conjunto de 41 municipios que releva habitualmente el INDEC, mostró en abril una recuperación de 9,4% interanual, llegando la misma a 650 mil metros cuadrados. En consecuencia, en el primer cuatrimestre del año el área total fue de 2,2 millones de metros cuadrados y quedó ubicada apenas 0,2% por debajo de la registrada en igual período del año pasado (-2,4% respecto al promedio del primer cuatrimestre del quinquenio ’13-’17).Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores