Sobre la recuperación sectorial y sus velocidades

Informe Económico

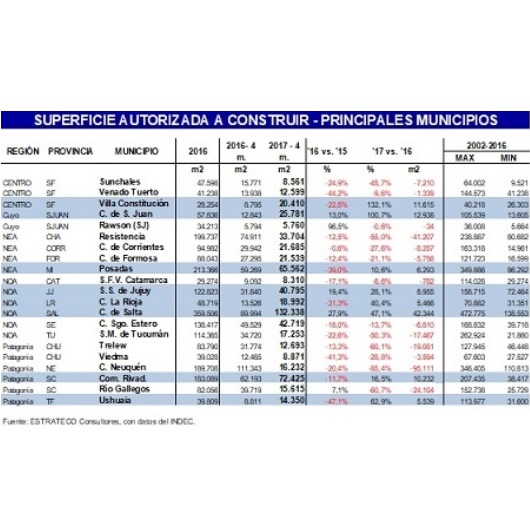

A medida que avanza el año se va ampliando la cantidad de indicadores referidos al nivel de actividad de la construcción que se encuentran en proceso de recuperación. A las mejoras de los despachos de una creciente variedad de insumos y del nivel de empleo formal en el sector, y a la contundente recomposición del funcionamiento del eslabón inmobiliario, ahora se sumó la superficie autorizada para realizar obras privadas en el conjunto de los municipios medidos por el INDEC, la que actúa como indicador adelantado de la actividad privada.

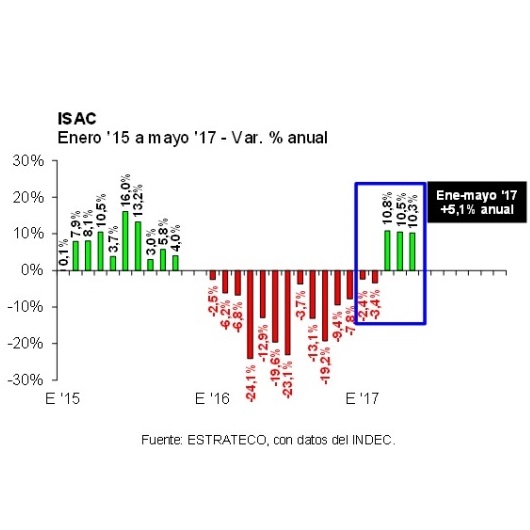

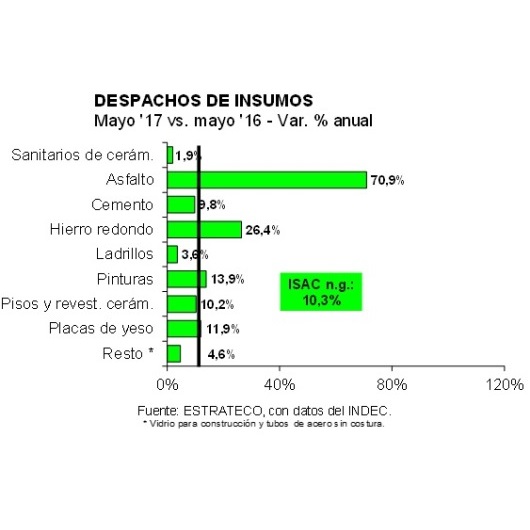

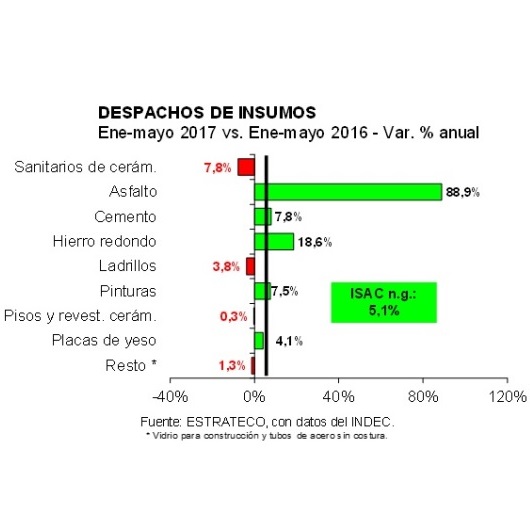

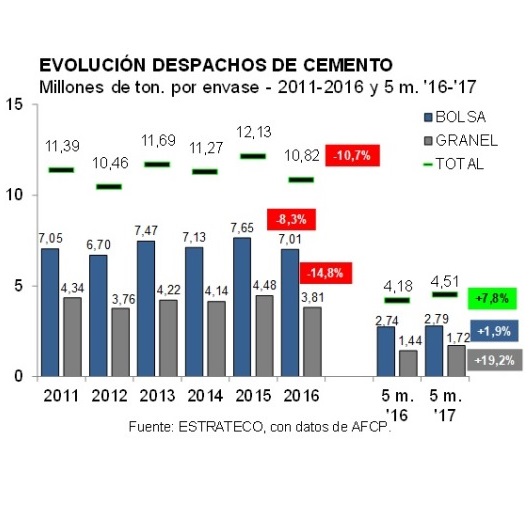

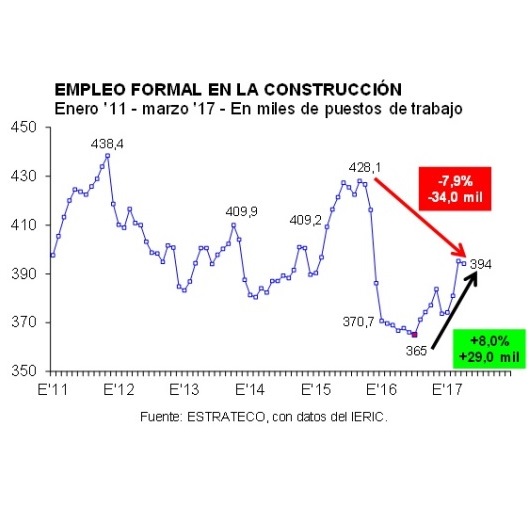

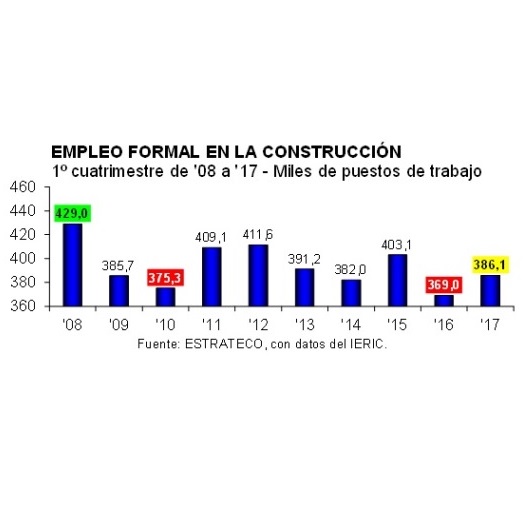

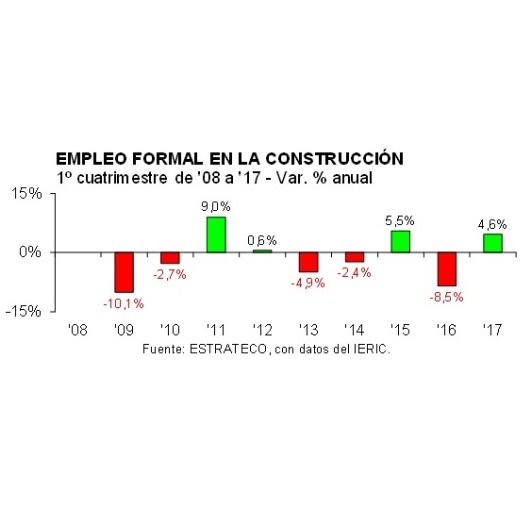

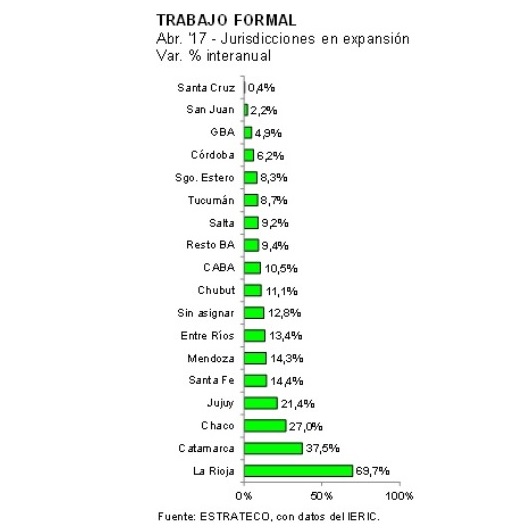

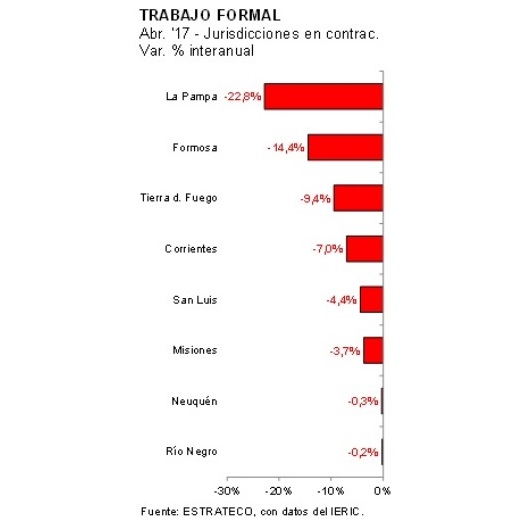

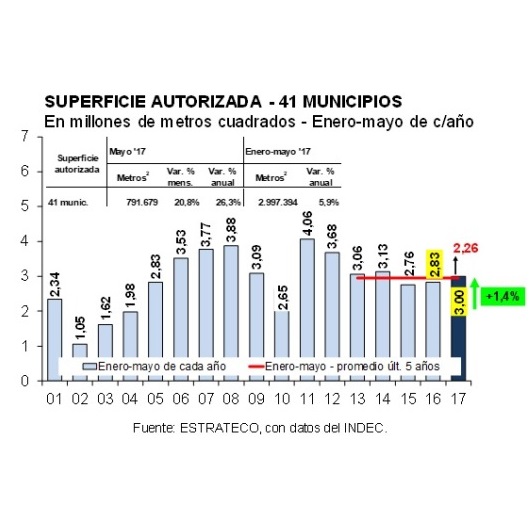

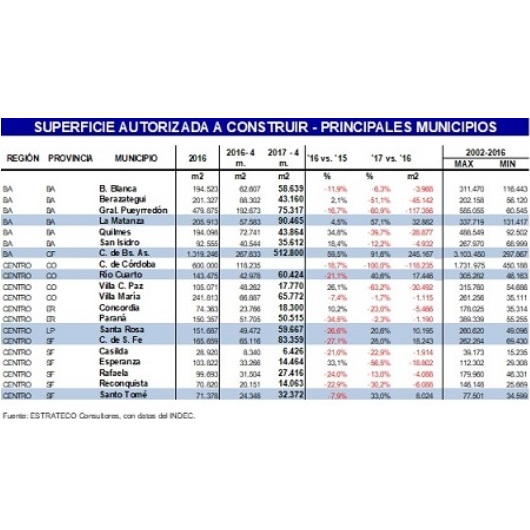

Sobre la recuperación sectorial y sus velocidades A medida que avanza el año se va ampliando la cantidad de indicadores referidos al nivel de actividad de la construcción que se encuentran en proceso de recuperación. A las mejoras de los despachos de una creciente variedad de insumos y del nivel de empleo formal en el sector, y a la contundente recomposición del funcionamiento del eslabón inmobiliario, ahora se sumó la superficie autorizada para realizar obras privadas en el conjunto de los municipios medidos por el INDEC, la que actúa como indicador adelantado de la actividad privada. En tanto, así como la recesión sectorial tuvo diferente intensidad según la tipología de obra que se considere, el actual proceso de recuperación también es muy asimétrico. Claramente, la velocidad de la recuperación es sustancialmente mayor en el caso de la obra pública y es muy incipiente en el caso de la obra privada nueva, pero el gasto en refacciones continúa atravesando un proceso de ajuste con relación a lo observado en períodos anteriores. Y en el caso particular de los despachos de insumos ‘no perecederos’, no debe olvidarse que desde diciembre de 2015 el cambio de contexto macroeconómico también impactó negativamente en la formación de existencias a lo largo de la cadena comercial, profundizando las contracciones. Y en lo que respecta a las perspectivas para la obra privada, también es significativa la asimetría entre municipios.El mayo el Indicador Sintético de Actividad de la Construcción (ISAC) continuó avanzando a un ritmo de 10,3% interanual y acumuló en los primeros cinco meses del año una recuperación de 5,1% anual.Los despachos de insumos vinculados con la obra pública siguieron mejorando a ritmo acelerado. Luego de la parálisis observada entre octubre de 2015 y octubre de 2016, las entregas al mercado interno de asfalto comenzaron a dinamizarse y ello se reflejó en variaciones interanuales superiores a 50% anual desde noviembre del año pasado (e incluso mayores a 100% en algunos meses, como enero y febrero del corriente año). En mayo estos despachos se ubicaron casi 71% por encima de los registrados en mayo del año pasado.Acompañaron este proceso los despachos de cemento Portland a granel y de hierro redondo para hormigón. En el primer caso, en mayo se entregaron 384,4 mil toneladas, volumen que resultó 21,6% superior al observado en el quinto mes de 2016. En el segundo caso, se volcó al mercado interno un volumen 26,4% superior en términos interanuales (cuarto mes consecutivo con variación positiva y siempre superior a 10% anual). Esto último no sólo estaría explicado por el mayor nivel de obra pública, sino también por la finalización de la corrección de inventarios en la cadena. En mayo también mostraron una importante mejora los despachos de pinturas, placas de yeso y pisos y revestimientos cerámicos, en gran medida explicada por la baja base de comparación (mayo de 2016 no había sido un buen mes, y esto podría repetirse en los próximos dos meses). En pinturas se verificó una recuperación de 13,9% anual (repitiendo la performance de enero de 2017). En placas de yeso, la misma fue de 11,9% anual (la mayor desde diciembre de 2015). Y lo mismo ocurrió en pisos y revestimientos cerámicos (10,2% anual).En cambio, y luego de una recuperación de 8,4% anual en abril, las entregas de ladrillos huecos volvieron a debilitarse durante mayo del corriente año. En relación a mayo de 2016 apenas exhibieron una suba de 3,6%. Este es el insumo que peor performance tuvo desde diciembre de 2015, dejando de lado a los tubos sin costura destinados a la obra petrolera.El conjunto de tubos sin costura/vidrios (que se publican así por una cuestión de secreto estadístico) avanzó 4,6% anual en el quinto mes del año (tercera mejora consecutiva, si bien a ritmo descendente) y las entregas de sanitarios de cerámica volvieron al terreno positivo (1,9% anual) luego de varios meses de fuertes contracciones.Al considerar los primeros cinco meses del año, lógicamente la asimetría de comportamientos entre tipologías de obra fue mayor. Por un lado, los despachos de asfalto, hierro redondo para hormigón y cemento Portland lideraron el proceso de recuperación, tal como se puede observar en el siguiente gráfico. Los de asfalto se ubicaron 88,9% por encima del nivel observado en enero-mayo de 2016, los de hierro hicieron lo propio en 18,6% y los de cemento Portland en 7,8% (traccionados por los realizados a granel, que totalizaron 1,72 millones de toneladas y se ubicaron 19,2% por encima del mismo lapso del año anterior). En un segundo escalón quedaron las pinturas y las placas de yeso, con subas de 7,5% y 4,1% interanual.Los restantes todavía exhibieron despachos inferiores a los observados en enero-mayo de 2016. Los sanitarios de cerámica fueron los que acumularon la mayor contracción (-7,8% anual), seguidos por los ladrillos huecos (-3,8%), por los pisos y revestimientos cerámicos (-0,3%) y por el conjunto de tubos sin costura/vidrios se ubicaron (-1,3%).Las estadísticas del IERIC señalaron que la cantidad de puestos de trabajo formales en la construcción creció en términos interanuales por cuarto mes consecutivo y a ritmo creciente (en parte explicado por la decreciente base de comparación). En abril la cantidad de puestos de trabajo formales en el sector ascendió a 394.108 y resultó 7,5% mayor a la de un año atrás. Comparado con el mínimo alcanzado en julio del año pasado, la construcción recuperó 29 mil puestos de trabajo formales (+8,0%). No obstante lo cual, al comparar con el máximo relativo (no histórico) verificado en septiembre de 2015, el sector acumula una pérdida de casi 34 mil puestos de trabajo formales (-7,9%).La desagregación de las estadísticas señaló que el nivel de empleo formal continuó recuperándose en 17 de las 25 jurisdicciones (a la provincia de Buenos Aires se la presenta dividida en GBA y resto de la provincia), a lo cual hay que agregar el avance de la línea que el IERIC denomina ‘sin asignar’. El conjunto de estas 17 jurisdicciones más la línea ‘sin asignar’ registró un total de 345.130 puestos de trabajo formales en abril, es decir 30,6 mil más que en igual mes de 2016. En cambio, las restantes 8 jurisdicciones en conjunto redujeron en casi 3.100 puestos de trabajo el empleo formal entre abril y de 2016 y abril de 2017, quedando el total en 48.979 puestos de trabajo.Finalmente, en lo que respecta a las expectativas de los constructores y a las perspectivas para la obra privada, medidas a partir del comportamiento de la superficie autorizada para realizar obras nuevas y ampliaciones, en los últimos meses continuaron mejorando.En lo que respecta a las expectativas sobre el nivel de actividad sectorial en el trimestre junio-agosto 2017, entre los encuestados por el INDEC que realizan obras públicas, 61,6% espera que el nivel de actividad crezca y un tercio no espera cambios. En tanto, sólo 5,1% espera que la actividad caiga. Y entre los realizadores de obras privadas, 52,6% espera más actividad (hasta el mes pasado, más de la mitad esperaba que se mantenga), 42,1% no espera cambios y sólo 5,3% espera una caída.Más moderadas fueron las respuestas relacionadas con la cantidad de personal ocupado en sus empresas. Entre los ejecutores de obras públicas, 56,4% consideró que la misma no crecerá y 38,5% que crecerá. Entre los empresarios ejecutores de obras privadas, 31,6% espera un crecimiento y 63,1% respondió que no espera cambios. En tanto, en ambos grupos, los mismos que esperan una baja de la actividad, esperan una baja del nivel de ocupación. Y en lo que respecta a las perspectivas relacionadas con las obras privadas, hay que resaltar que en mayo de 2017 la superficie autorizada para construir en el conjunto de los 40 municipios relevados habitualmente por el INDEC (excluyendo a la ciudad de Córdoba que no publica información desde marzo de 2016) registró una recuperación de 26,3% interanual, totalizando casi 792 mil metros cuadrados. Si se considera el acumulado de los primeros cinco meses del año, el área total ascendió a casi 3 millones de metros cuadrados y resultó 5,9% mayor a la registrada en igual período de 2016 (incluso, fue 1,4% mayor que el promedio de los primeros cinco meses del quinquenio ’13-’17).Con datos para el primer cuatrimestre del año, la desagregación de la información mostró que en 14 municipios creció la superficie autorizada a construir con respecto a enero-abril de 2016. Las mejores performance correspondieron a Villa Constitución, ciudad de San Juan y ciudad de Buenos Aires, con subas de 132,1%, 100,7% y 91,6% anual, respectivamente. En valores absolutos, lógicamente, la ciudad de Buenos Aires fue la más importante entre los municipios relevados, con un total de 512.800 metros cuadrados autorizados en el primer cuatrimestre del año. La segunda fue la ciudad de Salta, con 132,3 mil metros cuadrados (+47,1%) y la tercera fue La Matanza, con 90,5 mil metros cuadrados (+57,1%).Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores