Rebote de la actividad de la construcción cada vez con mayor alcance

Informe Económico

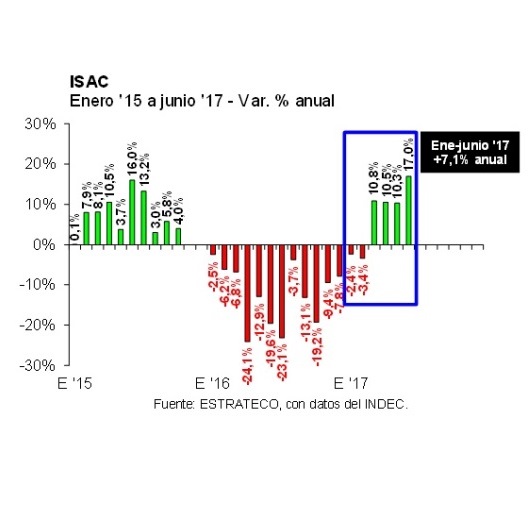

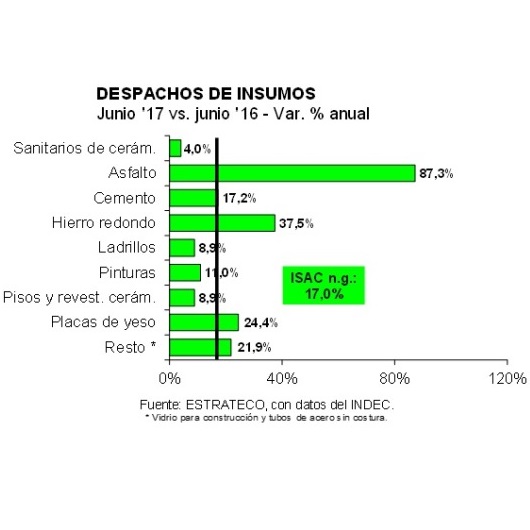

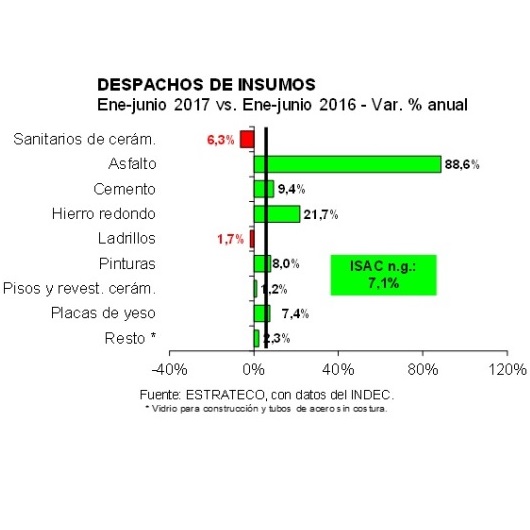

El conjunto de los despachos de los principales 10 insumos relevados habitualmente por el INDEC registró una recuperación de 17% entre junio de 2016 y junio de 2017. De esta forma, en el primer semestre del año el Indicador Sintético de Actividad de la Construcción (ISAC) quedó ubicado 7,1% por encima del nivel observado en el mismo semestre del año pasado.

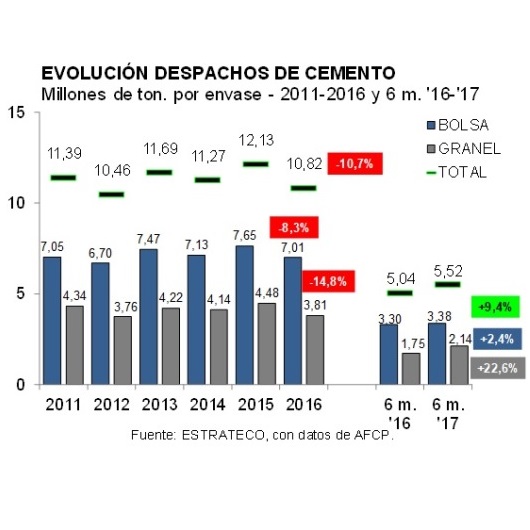

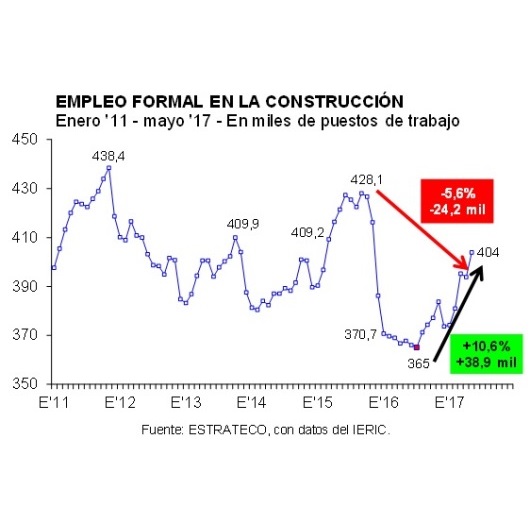

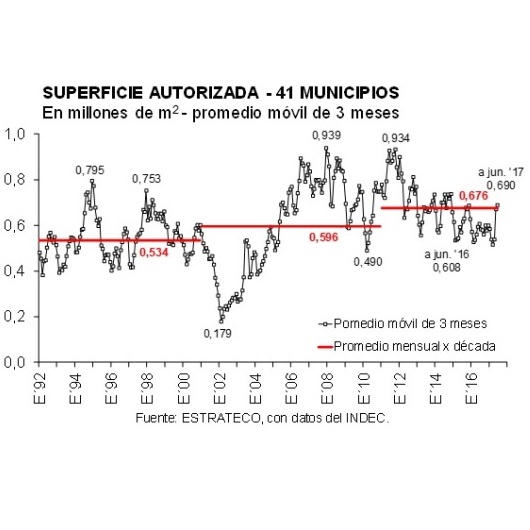

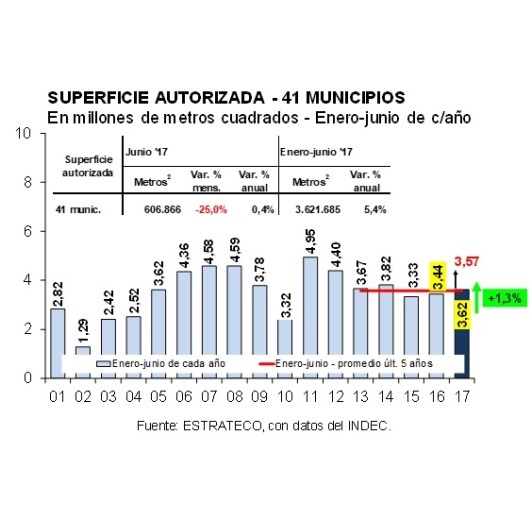

Rebote de la actividad de la construcción cada vez con mayor alcance El conjunto de los despachos de los principales 10 insumos relevados habitualmente por el INDEC registró una recuperación de 17% entre junio de 2016 y junio de 2017. De esta forma, en el primer semestre del año el Indicador Sintético de Actividad de la Construcción (ISAC) quedó ubicado 7,1% por encima del nivel observado en el mismo semestre del año pasado.La baja base de comparación (junio ’16 y primer semestre ’16) y la fuerte recuperación en marcha, hicieron que en la última medición todos los insumos incluidos en el ISAC exhibieran variaciones positivas, incluso los vinculados con rubros de terminación y refacción. La diferencia estuvo en la velocidad de la recuperación de las diferentes tipologías de obras. Los insumos vinculados con la obra pública siguieron mejorando a un ritmo muy acelerado (de dos dígitos interanuales, fundamentalmente relacionados con obras viales), en tanto los demás crecieron a un ritmo más moderado (un dígito interanual).La reactivación de las obras públicas que se observa en todas las regiones del país se refleja en los crecientes volúmenes despachados de asfalto, cemento Portland (fundamentalmente del granel) y hierro redondo para hormigón. En junio las entregas de asfalto resultaron 87,3% mayores a las de junio de 2016, llegando la recuperación a 88,6% anual en el primer semestre del año.Los despachos de cemento Portland a granel totalizaron 421.924 toneladas en junio de 2017, volumen que se ubicó 39,1% por encima del reducido volumen despachado en junio de 2016. Con estos guarismos, en el primer semestre se entregó un total de 2,140 millones de toneladas, es decir 22,6% más que en igual semestre del año pasado.Por su parte, las entregas de hierro redondo para hormigón también están mostrando un importante rebote. En junio la suba fue de 37,5% anual. En el primer semestre del año llegó a 21,7% interanual. Tal como indicamos en Informes anteriores, esto no sólo está vinculado con la recuperación actual del nivel de obras, sino también con la finalización de los cambios de existencias observados a lo largo de la cadena de valor a partir de los últimos meses de 2015. Hasta diciembre de aquel año las expectativas de modificación de las principales variables económicas elevaron la demanda de insumos como el hierro redondo, que sirve como reserva de valor. En tanto, una vez producidos los cambios, el mayor costo de oportunidad del dinero llevó a una demanda menor.La reactivación de la inversión petrolera explica la recuperación de los despachos de otros insumos, agregado en el cual los despachos de tubos sin costura se combinan con las entregas de vidrios para construcción, debido a las exigencias vinculadas con el secreto estadístico. Entre junio de 2016 y junio de 2017 mostraron una mejora de 21,9%, ubicándose en el primer semestre del año 2,3% por encima del promedio verificado en enero-junio del año pasado.En tanto, los despachos de ladrillos huecos, pinturas, pisos y revestimientos, placas de yeso y artículos sanitarios de cerámica, también lograron mejorar con relación a la pobre performance que tuvieron en el sexto mes del año pasado. En junio las entregas de ladrillos huecos mejoraron por tercer mes consecutivo (8,9% anual), aunque en el acumulado de la primera mitad del año todavía resultaron inferiores a las registradas en enero-junio del año pasado (-1,7%). Y lo mismo sucedió con los despachos de sanitarios de cerámica, que en junio mostraron una recuperación de 4,0% anual y que en los primeros seis meses del año resultaron 6,3% menores a los de un año atrás.Mejores resultaron los guarismos relacionados con las placas de yeso, pinturas y pisos y revestimientos cerámicos. En junio estos mostraron variaciones positivas de: 24,4%, 11,0% y 8,9% anual. En el primer semestre de 2017 exhibieron recuperaciones de: 7,4%, 8,0% y 1,2%.Por su parte, los despachos de cemento en bolsa ascendieron a 584.742 toneladas en junio, ubicándose 5,2% por encima de los verificados un año antes. El primer semestre lo completaron con 3,379 millones de toneladas, volumen que resultó 2,4% mayor al observado en enero-junio de 2016.La recuperación de las obras públicas, mayormente ejecutadas por empresas formalmente constituidas y con personal en relación de dependencia, se refleja también en la mejora del nivel de ocupación formal en la construcción. Los números relevados por el IERIC indicaron que la cantidad de puestos de trabajo formales en el sector llegó a 403.928 en mayo del corriente año, resultando 9,8% mayor a la registrada en mayo de 2016 (+36.158 puestos de trabajo). Como se puede observar en el siguiente gráfico, la última vez que el nivel de ocupación formal había superado los 400 mil puestos de trabajo había sido en noviembre de 2015. En tanto, al comparar con el mínimo registrado en julio del año pasado, el sector de la construcción ya recuperó 38,9 mil puestos de trabajo formales (+10,6%).Entre mayo de 2016 y mayo de 2017, el nivel de ocupación formal en la actividad de la construcción mejoró en 21 jurisdicciones del país (dividiendo a la provincia de Buenos Aires en GBA y resto de la provincia y considerando la línea que el IERIC denomina ‘sin asignar’). El conjunto de estas 21 jurisdicciones registró un total de 374.598 puestos de trabajo formales en mayo de 2017, es decir 37,5 mil más que en igual mes del año pasado (11,1%). En tanto, el conjunto de las restantes 5 jurisdicciones redujo la ocupación formal en casi 2 mil puestos de trabajo, quedando el total en 29.331 puestos de trabajo (-6,1% anual).En lo referente a las expectativas sobre el nivel de actividad sectorial en el trimestre julio-septiembre de 2017, ningún realizador de obras privadas espera una baja. Del total, 63,6% consideró que se mantendrá en el nivel actual y 36,4% que crecerá. En tanto, entre los que realizan obras públicas, 59,5% señaló que espera un crecimiento de la actividad, 38,1% que se mantenga estable y apenas 2,4% que disminuya.Asimismo, entre los ejecutores de obras públicas, 42,9% consideró que el nivel de ocupación de mano de obra en su empresa crecerá, 52,3% que no se modificará y sólo 4,8% señaló que espera una disminución. Por su parte, 63,6% de los empresarios ejecutores de obras privadas indicó que espera un mantenimiento del nivel de ocupación en su empresa. Otro 27,3% espera un crecimiento y sólo 9,1% respondió que espera un descenso.Finalmente, en lo que respecta a las perspectivas para las obras privadas, en junio del corriente año la superficie autorizada para construir en el conjunto de los 40 municipios relevados habitualmente por el INDEC (excluyendo a la ciudad de Córdoba que no publica información desde marzo de 2016) se mantuvo estable en comparación con un año atrás (+0,4%), totalizando 606,9 mil metros cuadrados. En tanto, en junio el promedio móvil de 3 meses se ubicó por encima del promedio mensual 2011-2017, tras dieciocho meses consecutivos de permanecer por debajo (ver gráfico siguiente). Y al considerar el primer semestre del año, el área total llegó a 3,621 millones de metros cuadrados y se ubicó 5,4% por encima de la registrada en el mismo semestre de 2016.Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores