Julio mostró buen ritmo de recuperación y mejores perspectivas para las obras privadas

Informe Económico

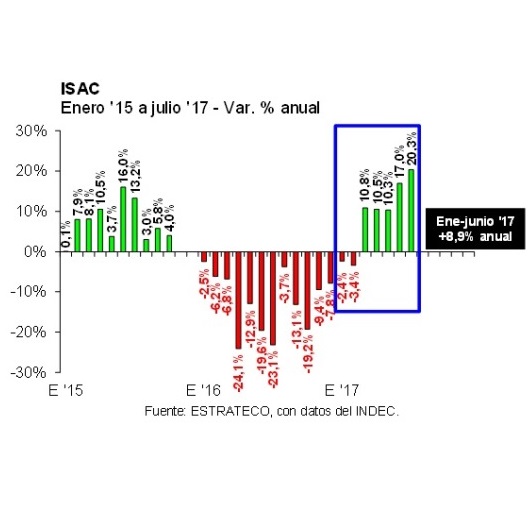

En julio el Indicador Sintético de Actividad de la Construcción (ISAC) se ubicó 20,3% por encima del nivel alcanzado en julio del año pasado, lo que elevó a 8,9% anual la recuperación acumulada en los primeros siete meses del año.

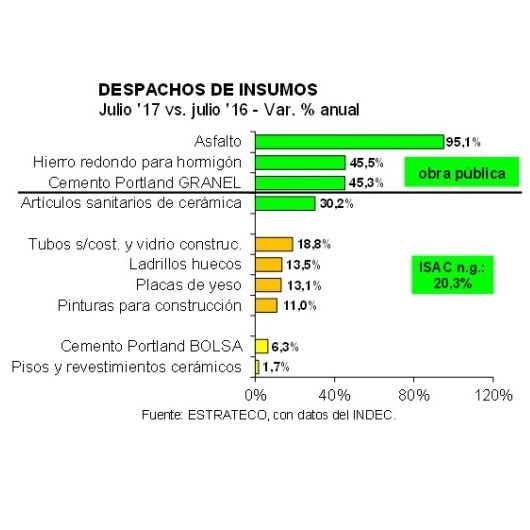

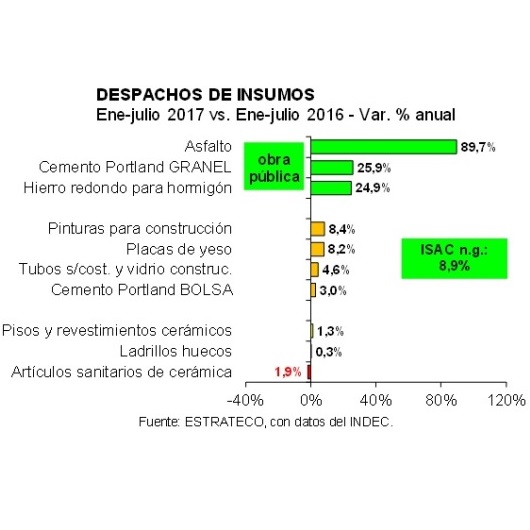

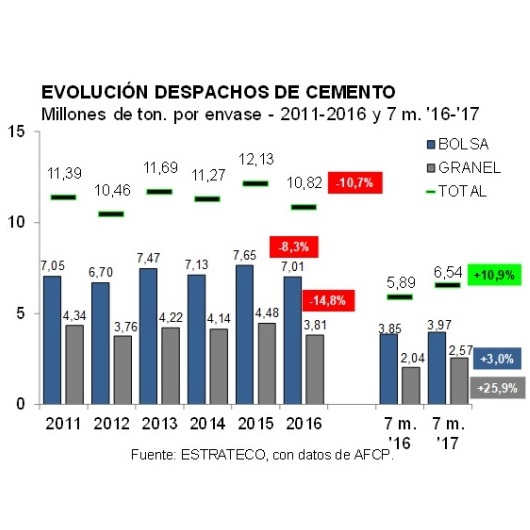

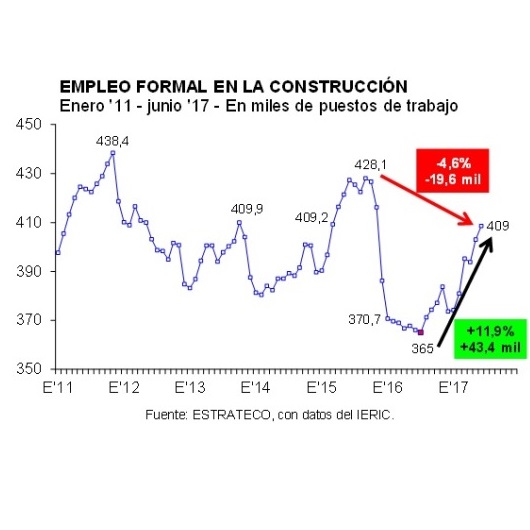

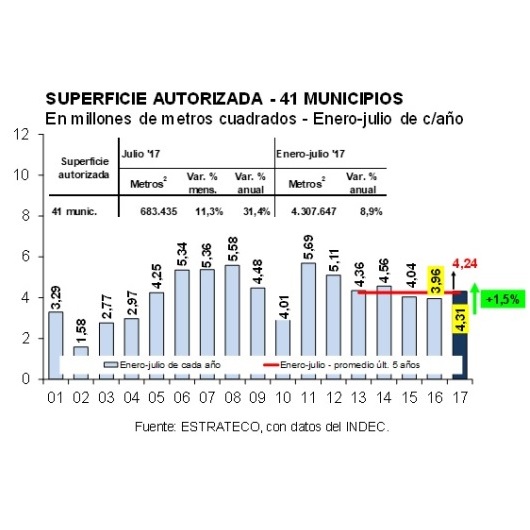

Julio mostró buen ritmo de recuperación y mejores perspectivas para las obras privadas En julio el Indicador Sintético de Actividad de la Construcción (ISAC) se ubicó 20,3% por encima del nivel alcanzado en julio del año pasado, lo que elevó a 8,9% anual la recuperación acumulada en los primeros siete meses del año.En primer lugar, en lo que va del año se observa una muy significativa recuperación de la inversión pública en construcción, lo cual se refleja en la velocidad a la que se expanden las entregas de los insumos vinculados a las obras viales y de infraestructura y también el empleo formal de la construcción. En segundo lugar, la inversión privada (el componente más importante de la inversión total en construcción) y el gasto en mejoras/refacciones están comenzando a mostrar signos también positivos, pero mucho más moderados que en el caso de las obras públicas. En tercer lugar, las elevadas variaciones interanuales también están explicadas por la baja base de comparación que establecieron los despachos de insumos verificados un año atrás.En julio de 2017 todos los insumos que conforman el ISAC registraron mayores despachos que en julio de 2016 y en el acumulado de los primeros siete meses del año sólo las entregas de sanitarios de cerámica quedaron por debajo del nivel registrado en enero-julio del año pasado.La puesta en marcha de las obras públicas, luego de la parálisis observada entre el último trimestre de 2015 y el tercer trimestre de 2016, continuó ejerciendo fuerte tracción sobre los despachos de asfalto, hierro redondo para hormigón y cemento Portland a granel. Tal como surge del gráfico que se presenta a continuación, en julio del corriente año estos tres insumos fueron los más dinámicos, con subas interanuales de 95,1%, 45,5% y 45,3%, respectivamente. Y en esta oportunidad se sumaron también las entregas de sanitarios de cerámica, que resultaron 30,2% mayores a los de julio de 2016, si bien en el acumulado del año todavía resultaron inferiores a los verificados en enero-julio de 2016.En lo que respecta a los despachos de cemento Portland a granel, en julio ascendieron a 425.603 toneladas, elevando el total a 2,566 millones de toneladas en el acumulado del año (25,9% anual). Puesto en términos absolutos, en los primeros siete meses del año se entregaron 527,6 mil toneladas de cemento a granel más que en igual período del año anterior, lo que explicó 82,1% del crecimiento total de los despachos de cemento Portland. Y 82,9% del rebote se explicó por los mayores consumos en cinco jurisdicciones: GBA (30,4% del crecimiento interanual), resto de la provincia de Buenos Aires (20,5%), Córdoba (11,9%), Santa Fe (10,9%) y Tucumán (9,2%; provincia que registró la mayor recuperación relativa: 99,9% interanual).En los primeros siete meses del año, las entregas de asfalto y de hierro redondo para hormigón también exhibieron elevadas tasas de recuperación. En el primer caso, la variación llegó a 89,7% anual. En el segundo caso, fue de 24,9% anual.Una segunda tanda quedó integrada por los envíos al mercado de tubos sin costura (que en términos estadísticos aparecen combinados con los de vidrios para construcción), los ladrillos huecos, las placas de yeso y las pinturas para construcción. En estos cuatro casos, entre julio de 2016 y julio de 2017 las entregas resultaron entre 10% y 20% superiores, tal como surge del gráfico precedente.El ránking correspondiente a las variaciones julio ’16-julio ’17 se completó con los despachos de cemento Portland en bolsa y de pisos y revestimientos cerámicos. Los despachos de cemento en bolsa equivalieron a 591 mil toneladas en julio de 2017 (6,3% anual) y a 3,970 millones de toneladas en los primeros siete meses del año (3,0%). Estos representaron 60,7% del total de los despachos registrados en el corriente año, pero contribuyeron sólo con 17,9% a la recuperación total. Cabe señalar que en este caso, cinco jurisdicciones explicaron 62,3% de la suba interanual observada, lo que arrojó una menor concentración que en el caso de las entregas a granel señalada más arriba. En los envíos en bolsa, Santa Fe fue la que más aportó al crecimiento del volumen entregado, con 17,7%, seguida por resto de la provincia de Buenos Aires (12,2%), Tucumán (12,1%), GBA (10,6%) y Chaco (9,7%). Por su parte, los envíos de pisos y revestimientos cerámicos resultaron apenas 1,7% mayores a los de julio de 2016.Al considerar los primeros siete meses del año, la segunda tanda de insumos más dinámicos pasó a estar integrada por pinturas para construcción, placas de yeso, tubos sin costura/vidrio y cemento Portland bolsa. Los primeros dos lograron ubicarse poco más de 8,0% por encima del año previo, en tanto que los de tubos mostraron un avance de 4,6% anual y las entregas de cemento Portland en bolsa un rebote de 3,0% interanual. En cambio, los ladrillos huecos lograron mantener el volumen entregado en enero-julio de 2016 (0,3% anual), aún a pesar de la recuperación que comenzaron a exhibir en los últimos cuatro meses.El nivel de ocupación formal en la actividad de la construcción también continuó recuperándose en junio del corriente año. De acuerdo con las estadísticas del IERIC, la cantidad de puestos de trabajo formales en el sector ascendió a 408.503 en el sexto mes del año, lo cual implicó una mejora de 11,9% con relación al ‘piso’ registrado en julio del año pasado (+43.427). En tanto, al contrastar con el ‘máximo’ alcanzado en septiembre de 2015, la ocupación formal todavía exhibió una baja de 4,6% (-19.580).Al contrastar junio de 2017 con junio de 2016, se registraron mejoras en 20 jurisdicciones del país (la provincia de Buenos Aires se presenta dividida en GBA y resto de la provincia, y además el IERIC agrega una línea para los que quedan transitoriamente ‘sin asignar’). El conjunto de estas 20 jurisdicciones registró 376.691 puestos de trabajo formales en el sexto mes del año, es decir 44,3 mil más que en junio de 2016 (+13,3% anual). Por su parte, el conjunto de las restantes 6 jurisdicciones redujo la ocupación formal en sólo 852 puestos de trabajo, quedando el total en 31.813 puestos de trabajo (-2,6% anual).En términos relativos, entre junio de 2016 y junio de 2017, las mayores recuperaciones de la ocupación formal en la actividad de la construcción se dieron principalmente en provincias del NEA y del NOA. En La Rioja la recuperación llegó a 84,6% interanual, en Catamarca fue de 44,9% y en Chaco de 24,1%. Luego se ubicó resto de la provincia de Buenos Aires, con 17,8%, y a continuación aparecieron Santiago del Estero, con 17,2%, Jujuy, con 16,8%, y Salta, con 16,6%.Y cuando se mira para adelante, las perspectivas para las obras privadas en el conjunto de los municipios que releva habitualmente el INDEC continúan siendo alentadoras. En julio la superficie autorizada ascendió a 683,4 mil metros cuadrados, lo que representó una mejora de 31,4% interanual. En tanto, en los primeros siete meses del año ya se autorizó un área de 4,308 millones de metros cuadrados, la que resultó 8,9% mayor a la registrada en enero-julio de 2016 y también 1,5% superior al promedio de los enero-julio de los últimos cinco años, tal como surge del gráfico que se presenta a continuación.Fuente: Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores