La recuperación sectorial cada vez tiene mayor alcance.

Informe Económico.

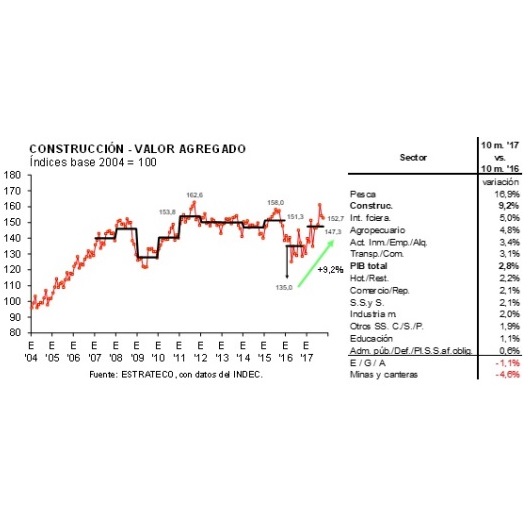

En 2017 el sector de la construcción fue uno de los sectores que mayor tracción ejerció sobre la actividad económica general. En octubre del año que acaba de finalizar el Producto Interno Bruto (PIB) de la construcción - El PIB o valor agregado mide las remuneraciones de los factores productivos que participan de la construcción- lideró el proceso de recuperación, con una variación positiva de 18,8% con relación a octubre de 2016 (el PIB total avanzó 5,2%).

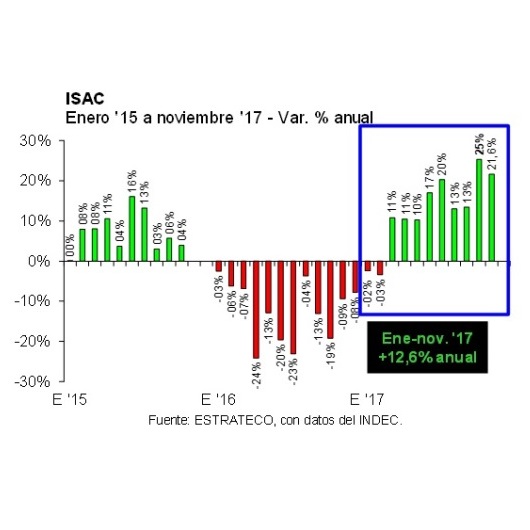

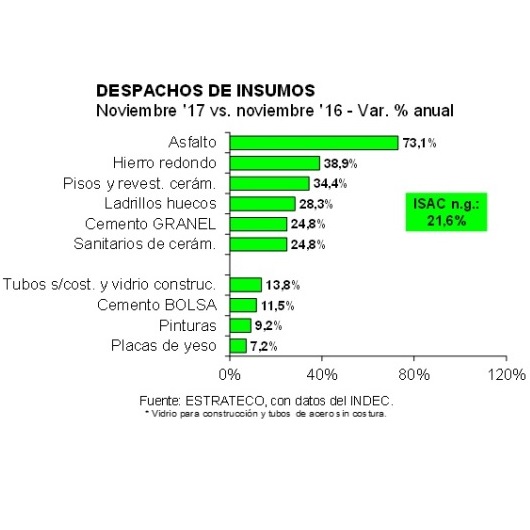

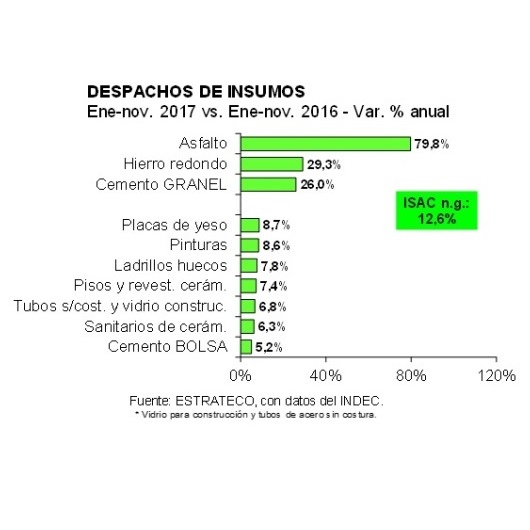

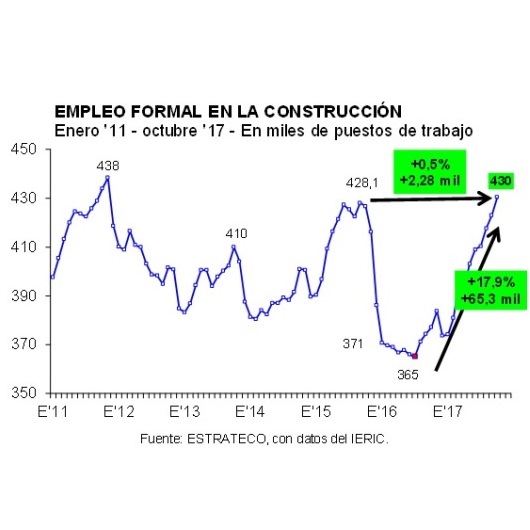

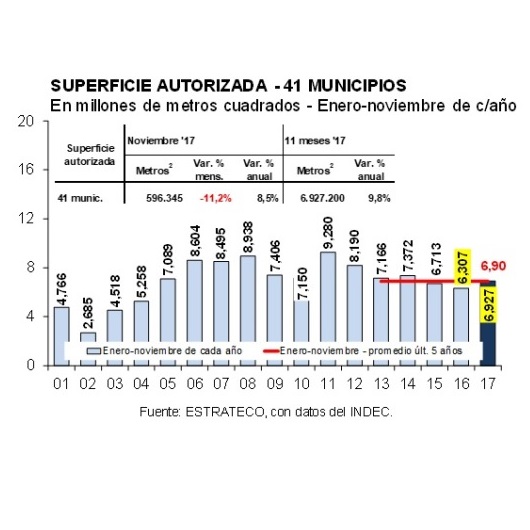

La recuperación sectorial cada vez tiene mayor alcance.En 2017 el sector de la construcción fue uno de los sectores que mayor tracción ejerció sobre la actividad económica general. En octubre del año que acaba de finalizar el Producto Interno Bruto (PIB) de la construcción - El PIB o valor agregado mide las remuneraciones de los factores productivos que participan de la construcción- lideró el proceso de recuperación, con una variación positiva de 18,8% con relación a octubre de 2016 (el PIB total avanzó 5,2%). La baja base de comparación influyó en la magnitud de la variación. En tanto, al considerar los primeros diez meses del año, el PIB de la construcción acumuló una mejora de 9,2% interanual (sólo superado por el sector de la pesca), período en el cual la economía argentina avanzó a un ritmo de 2,8% anual.El Indicador Sintético de Actividad de la Construcción (ISAC), que mide los despachos de los diez insumos más representativos de las tipologías de obra, indicó que el proceso de recuperación sectorial continuó durante noviembre pasado. Entre noviembre de 2016 e igual mes de 2017 el ISAC mostró una mejora de 21,6%. Al respecto, es importante tener en cuenta que la elevada magnitud de la variación interanual se irá desacelerando a medida que queden atrás los peores meses de la fase recesiva que atravesó el sector de la construcción entre finales de 2015 y finales de 2016.Al considerar el período enero-noviembre de 2017, el ISAC acumuló una variación positiva de 12,6% anual y, si bien a diferentes velocidades, todos los insumos considerados por el INDEC ya dejaron atrás el proceso recesivo.Entre noviembre de 2016 y noviembre de 2017 los insumos vinculados a la obra pública ya no fueron los únicos que lideraron el proceso de recuperación en marcha. Las entregas de asfalto y hierro redondo ocuparon los dos primeros lugares, con variaciones de 73,1% y 38,9% anual. En tanto, en las dos siguientes posiciones aparecieron los pisos y revestimientos cerámicos y los ladrillos huecos, con mejoras de 34,4% y 28,3% anual, respectivamente. Luego se ubicaron en la misma posición, el despacho de cemento a granel, insumo vinculado tanto a la obra pública, como a la obra privada, y la entrega de sanitarios de cerámica, ambos con subas de 24,8% anual. Y por debajo del nivel general del ISAC se ubicaron los despachos de tubos sin costuras/vidrio, con 13,8%, la bolsa de cemento, con 11,5%, las pinturas, con 9,2%, y las placas de yeso, con 7,2%.En el acumulado del año todos los insumos que componen el ISAC exhibieron variaciones positivas en los volúmenes despachados. Pero, en este caso el podio continuó integrándose con los insumos que más se beneficiaron por la masiva reactivación de las obras públicas en todas las regiones del país. Las entregas de asfalto, hierro redondo para hormigón y cemento a granel fueron las más dinámicas, con alzas de 79,8%, 29,3% y 26,0% anual, respectivamente. Por su parte, los demás insumos avanzaron a una velocidad mucho menor, de un solo dígito anual. Tal como surge del siguiente gráfico, este grupo lo lideró el envío al mercado interno de placas de yeso, con 8,7% anual, y lo completó la entrega de cemento en bolsa, con 5,2% anual. Este último dio cuenta de la recuperación más tardía y más tenue de las obras privadas de refacción/ampliación.En octubre de 2017 el nivel de empleo formal en el sector de la construcción logró superar el máximo al que había llegado en septiembre de 2015, cuando la actividad llegó a su máximo histórico. En el décimo mes del último año el total de puestos de trabajo formales ascendió a 430,4 mil, ubicándose 14,1% por encima del nivel verificado en octubre de 2016, 17,9% por arriba del mínimo registrado en julio de aquel año y ahora también 0,5% por encima del máximo (relativo) alcanzado en septiembre de 2015. Entre el piso correspondiente a julio de 2016 y octubre de 2017, la actividad de la construcción recuperó 65.285 puestos de trabajo formales. En tanto, al comparar con septiembre de 2015, la regeneración de puestos de trabajo formales fue de 2.278.En lo que respecta a las perspectivas para las obras privadas, en noviembre continuaron mejorando por octavo mes consecutivo. La superficie autorizada en los 41 municipios que releva regularmente el INDEC fue de 596,4 mil metros cuadrados y se ubicó 8,5% por encima de la verificada doce meses atrás. De esta forma, en el acumulado de los primeros once meses de 2017 el área total llegó a 6,93 millones de metros cuadrados y resultó 9,8% mayor a la autorizada en los primeros once meses de 2016.Puesta en perspectiva, y tal como se puede observar en el siguiente gráfico, la superficie autorizada en lo que transcurrió de 2017 fue similar al promedio de los primeros once meses de 2013 a 2017 (+0.4%), y lo mismo surge al contrastar con el promedio de los primeros once meses de 2001 a 2017 (+0,8%).Fuente: Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores