Nivel de actividad en expansión, con récord histórico en cemento portland

Informe Económico

En marzo el nivel de actividad de la construcción, inferido a partir del volumen despachado de los principales insumos al mercado interno, continuó mejorando en términos interanuales, si bien a una velocidad inferior a la de los meses previos. Asimismo, al desagregar las estadísticas, se observan diferentes velocidades de avance según tipologías e insumos utilizados en la ejecución de las obras.

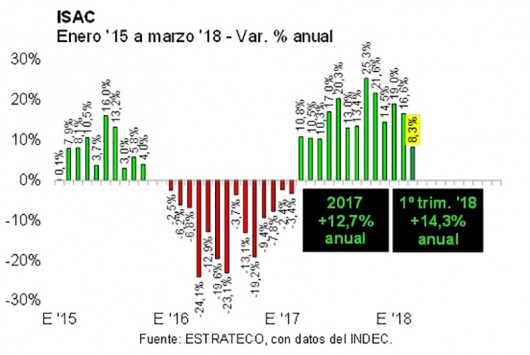

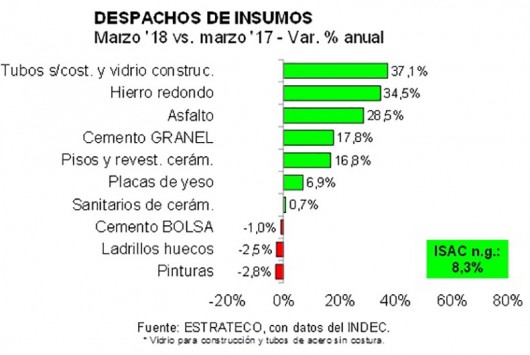

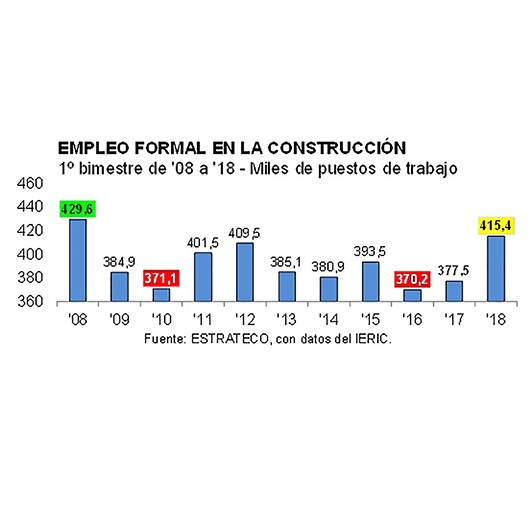

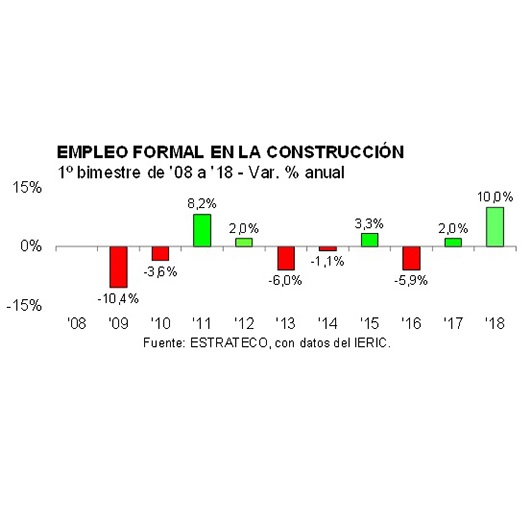

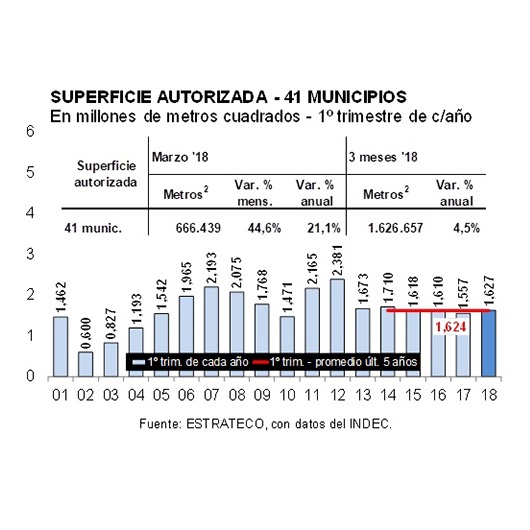

Nivel de actividad en expansión, con récord histórico en cemento portlandEn marzo el nivel de actividad de la construcción, inferido a partir del volumen despachado de los principales insumos al mercado interno, continuó mejorando en términos interanuales, si bien a una velocidad inferior a la de los meses previos. Asimismo, al desagregar las estadísticas, se observan diferentes velocidades de avance según tipologías e insumos utilizados en la ejecución de las obras.Entre marzo de 2017 y marzo de 2018 el Indicador Sintético de Actividad de la Construcción (ISAC) registró una mejora de 8,3% anual. Por un lado, esta fue la decimotercera variación positiva consecutiva. Por el otro lado, cabe destacar que a medida que la base de comparación se va elevando, el ritmo de la recuperación pierde velocidad. Recuérdese que la fase recesiva del ciclo de la construcción se extendió hasta febrero de 2017 y que en marzo del año pasado ya el ISAC verificó la primera mejora interanual.Al considerar el primer trimestre del año, el ISAC se ubicó 14,3% por encima del primer trimestre de 2017. En este caso también se observó la desaceleración en el ritmo de la recuperación, por los mismos motivos señalados en el párrafo anterior.En la comparación de marzo de 2018 con marzo de 2017 surgió que la recuperación alcanzó a siete de los diez principales insumos incluidos en el ISAC. Las caídas correspondieron a los despachos de pinturas, de ladrillos huecos y de cemento Portland en bolsa (-2,8%, -2,5% y -1,0% anual, respectivamente). En estas bajas debe haber influido la reducción de días hábiles, producto del adelanto de la Semana Santa de abril (2017) a marzo (2018).Del otro lado del eje, la expansión de las entregas al mercado interno estuvo liderada por el agregado de tubos sin costura y vidrios, que resultaron 37,1% mayores a las observadas en mazo de 2017. En segundo lugar se ubicó el hierro redondo para hormigón, con una suba de 34,5% anual, y en tercer lugar quedó el asfalto, que en esta oportunidad redujo el ritmo expansión a 28,5% anual (el segundo más bajo de los últimos diecisiete meses).Por su parte, el cemento a granel ocupó el cuarto lugar en el ránking general (Los despachos totales de cemento Portland marcaron records históricos para el mes en cuestión, tanto en enero, como en febrero y marzo de 2018. Y la expansión fue mayormente explicada por las entregas a granel). En total se enviaron al mercado interno 464,6 mil toneladas, es decir 17,8% más que en el tercer mes del año pasado. En total se despacharon 70 mil toneladas más que un año atrás, fundamentalmente concentradas en Córdoba (+21,3 mil tn), Gran Buenos Aires (17,6 mil tn), resto de la provincia de Buenos Aires (+11,5 mil tn), Santa Fe (+8,9 mil tn) y Capital Federal (+6,9 mil tn).Detrás quedaron los despachos de pisos y revestimientos cerámicos y de placas de yeso, con crecimientos interanuales de 16,8% y 6,9%, respectivamente. Por su parte, las entregas de sanitarios de cerámica casi se mantuvieron sin cambios (apenas +0,7% anual).Al considerar el primer trimestre del año, todos los insumos mostraron mejoras en relación al mismo período del año previo, con excepción de las pinturas. En el primer lugar se mantuvo el asfalto, con una mejora de 38,2%, y a continuación quedaron los de tubos sin costura/vidrio, que se ampliaron en 37,7% anual. Completaron con alzas superiores a 20% anual, las entregas de hierro redondo para hormigón (32,5%) y de cemento Portland a granel (23,3%). Los envíos de cemento a granel totalizaron 1,24 millones de toneladas en enero-marzo de 2018, superando en 233,7 mil toneladas a los registrados en enero-marzo de 2017.Con variaciones positivas entre 10% y 20% anual se encontraron los pisos y revestimientos cerámicos (17,3%), las placas de yeso (12,3%) y los Ladrillos huecos (10,9% anual). Por su parte, los sanitarios de cerámica y el cemento en bolsa tuvieron mejoras de 7,9% y 7,4% anual, en términos respectivos.Más allá de la caída estival, la cantidad de puestos de trabajo formales ocupados en el sector de la construcción continuó mejorando en términos interanuales durante el segundo mes del año. En febrero se registraron 415,5 mil puestos de trabajo formales en la actividad de la construcción, lo que significó una mejora de 9,1% interanual. En tanto, al contrastar con el nivel mínimo alcanzado en la última recesión sectorial (julio 2016), la cantidad de ocupados formales en el sector se elevó 13,8% (+50,5 mil puestos de trabajo). Igualmente, comparado con el máximo que se alcanzó en la fase expansiva anterior, la ocupación formal resultó todavía 2,9% menor (-12,6 mil puestos de trabajo).Y al mirar hacia adelante, las estadísticas revisadas que presentó el INDEC de los permisos de construcción autorizados en el conjunto de 41 municipios relevados habitualmente, mostraron variaciones positivas tanto para marzo como para el agregado del primer trimestre del año.En marzo la estimación arrojó una superficie total de 666,4 mil metros cuadrados, con una suba de 21,1% interanual. Y en el primer trimestre de 2018 el área ascendió a 1,63 millones de metros cuadrados, verificando una mejora de 4,5% anual e igualando el promedio de la superficie autorizada en los primeros trimestres de los últimos cinco años (+0,18%).Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores