En mayo se observó desaceleración sectorial, con retracción de los despachos de cemento

Informe Económico

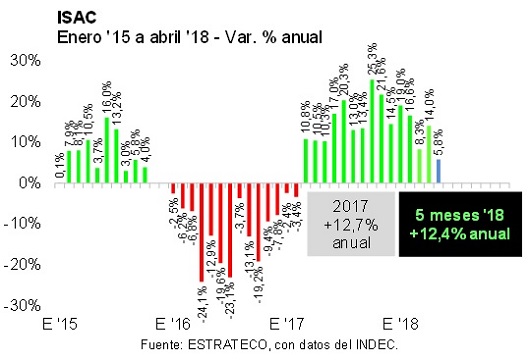

En mayo la velocidad de crecimiento del Indicador Sintético de Actividad de la Construcción (ISAC) se redujo significativamente. Esta fue la tasa de variación más baja de la última fase expansiva del sector (que se había iniciado en marzo de 2017). El cemento Portland, el principal insumo dentro del ISAC, fue el único que registró un descenso interanual de los despachos al mercado interno, algo que afectó tanto a la bolsa como al granel. En tanto, el cambio regulatorio en la CABA, así como la modificación del escenario macroeconómico, afectaron a la superficie autorizada para construir obras privadas, que experimentó una caída importante por segundo mes consecutivo.

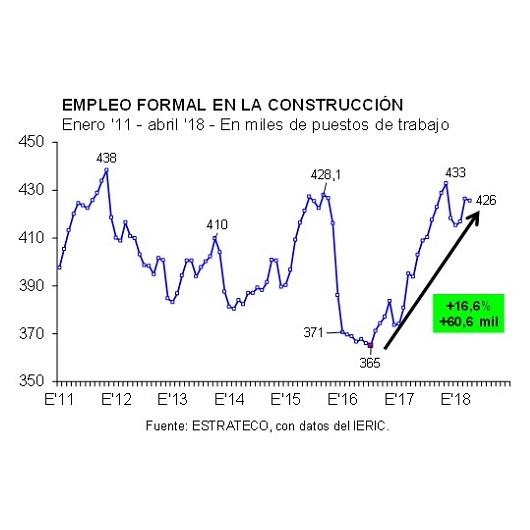

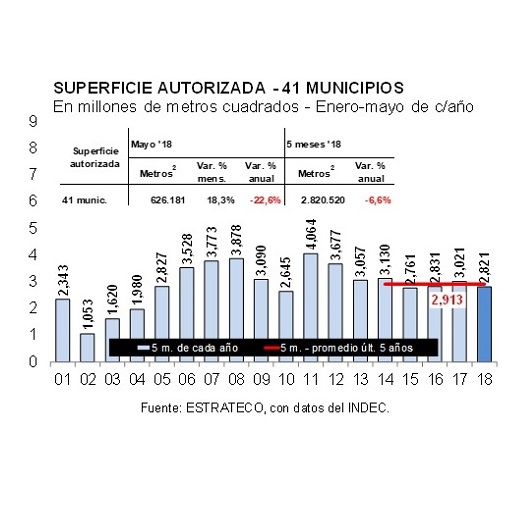

En mayo se observó desaceleración sectorial, con retracción de los despachos de cementoEn mayo la velocidad de crecimiento del Indicador Sintético de Actividad de la Construcción (ISAC) se redujo significativamente. Esta fue la tasa de variación más baja de la última fase expansiva del sector (que se había iniciado en marzo de 2017). El cemento Portland, el principal insumo dentro del ISAC, fue el único que registró un descenso interanual de los despachos al mercado interno, algo que afectó tanto a la bolsa como al granel. En tanto, el cambio regulatorio en la CABA, así como la modificación del escenario macroeconómico, afectaron a la superficie autorizada para construir obras privadas, que experimentó una caída importante por segundo mes consecutivo.La velocidad de crecimiento del Indicador Sintético de Actividad de la Construcción (ISAC) se redujo significativamente en el quinto mes del año, quedando en 5,8% interanual. Esta fue la tasa de variación más baja de la última fase expansiva del sector (que se había iniciado en marzo de 2017), tal como surge del siguiente gráfico.No obstante ello, la expansión acumulada del ISAC en los primeros cinco meses del año se mantuvo en 12,4% anual.Durante mayo se destacaron los despachos de cemento Portland, ya que fueron los únicos que resultaron inferiores a los de mayo de 2017. En tanto, entre los demás se observaron desaceleraciones en el ritmo de incremento interanual.Las entregas de cemento Portland en bolsa totalizaron 549.234 toneladas durante mayo de 2018, volumen que resultó 5,8% menor al registrado en mayo de 2017. En términos absolutos, se enviaron al mercado 34.105 toneladas menos que un año atrás. Fueron dieciséis las provincias que explicaron la contracción de los envíos en bolsa. Entre Ríos fue la que más disminuyó (-19,7%), seguida por Jujuy (-17,2%) y Catamarca (-17,0%). Pero también descendieron en las provincias más grandes, Santa fe (-14,8%), Córdoba (-10,1%), CABA (-8,8%) y Buenos Aires (-8,7%).En el caso del granel, el volumen fue de 375.531 toneladas, es decir 2,3% menor al de mayo del año pasado. Puesto en términos absolutos, se entregaron 8.853 toneladas menos. En este tipo de envase hubo catorce provincias con retracción de despachos. Se destacaron los casos de Catamarca, Formosa y Chaco, con bajas entre -50% y -35% anual. Y fueron seguidas por Tucumán y Jujuy, con caídas de casi 20% anual. Entre las grandes, Santa Fe y Buenos Aires vieron disminuir los despachos en 17,4% y 7,3% anual, respectivamente. En cambio, en CABA y Córdoba todavía continuaron creciendo (+23,3% y 7,9%).Los despachos totales de cemento Portland sumaron 924.765 toneladas y fueron 4,4% inferiores a los de mayo de 2017. El volumen total entregado disminuyó 42.958 toneladas en la comparación interanual.En los demás casos, las mejoras interanuales oscilaron entre 31,5% y 5,0%. Como se observa en el gráfico siguiente, el ‘conjunto’ tubos sin costura/vidrio para construcción experimentó una mejora de 31,5% entre mayo de 2017 y mayo de 2018. Fueron seguidos por hierro redondo, pisos y revestimientos cerámicos y pinturas, también con tasas de crecimiento de dos dígitos interanuales. Los restantes cuatro insumos exhibieron mejoras, pero a un ritmo muy inferior (entre 6,0% y 5,0% anual, en términos respectivos).En tanto, cuando se considera el período enero-mayo de 2018, todos los insumos que integran el ISAC mostraron variaciones positivas. En particular, los tubos sin costura/vidrio, asfalto y hierro redondo para hormigón, con avances interanuales entre 32,6% y 28,3%. Los pisos y revestimientos cerámicos se ubicaron en cuarto lugar y detrás las entregas de cemento a granel, que perdieron dinamismo producto del ajuste ya observado en mayo. Las placas de yeso, los ladrillos huecos, el cemento en bolsa y los sanitarios de cerámica se ubicaron a continuación. Completaron el cuadro los despachos de pintura, con una mejora de sólo 2,9% anual.En referente al nivel de empleo formal en la actividad de la construcción, como se conoce con dos meses de desfasaje, mostró un nivel sostenido durante abril y una mejora interanual importante. El total de puestos de trabajo formales fue de 425,7 mil, lo que arrojó una mejora de 8,1% anual. Si se compara con el nivel mínimo alcanzado en la última recesión sectorial (julio 2016), la cantidad de ocupados formales en el sector se elevó 16,6% (+60,6 mil puestos de trabajo). En cambio, si la comparación se realiza con el máximo observado en la fase expansiva anterior, la ocupación formal fue 0,6% menor (-2.428 puestos de trabajo).Finalmente, el cambio regulatorio en la CABA, así como la modificación del escenario macroeconómico, afectaron a la superficie autorizada para construir obras privadas, que experimentó una caída importante por segundo mes consecutivo. Concretamente, la superficie autorizada en el conjunto de 41 municipios que el INDEC releva habitualmente, resultó 22,6% menor a la de mayo de 2017 (en abril ya había exhibido una baja de 19,2% anual). En el quinto mes del año, la superficie total fue de 626,2 mil metros cuadrados. Y en los primeros cinco meses, el área equivalió a 2,82 millones de metros cuadrados (-6,6% anual).Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores