Despachos de insumos – Un trimestre de estancamiento, con realidades individuales muy disímiles

Informe Económico

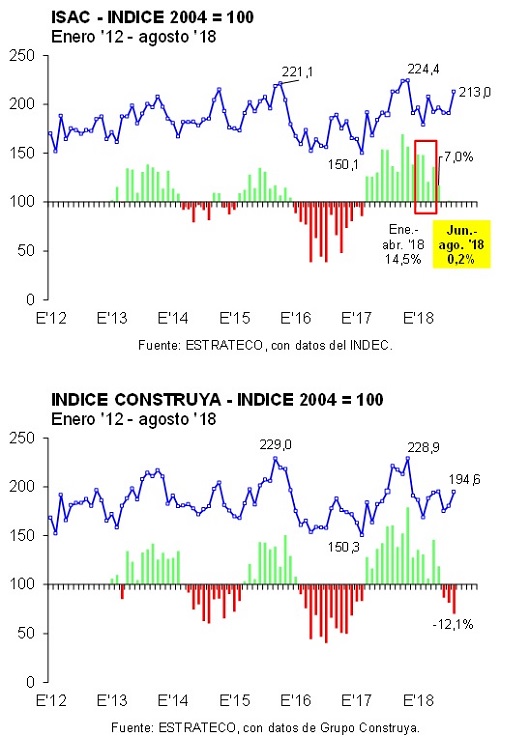

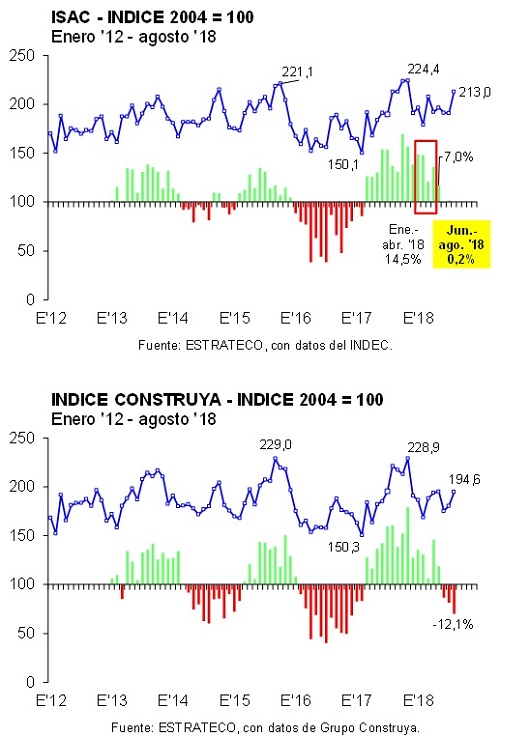

En agosto el Indicador Sintético de Actividad de la Construcción (ISAC) registró el tercer mes consecutivo de estancamiento en la comparación interanual (0,0% anual). En tanto, la desagregación del ISAC mostró importantes diferencias de comportamiento entre los despachos de los insumos relevados. Se registraron 10 caídas y sólo 5 subas, al tiempo que se observó una amplia variabilidad en los ritmos de caída y de crecimiento.

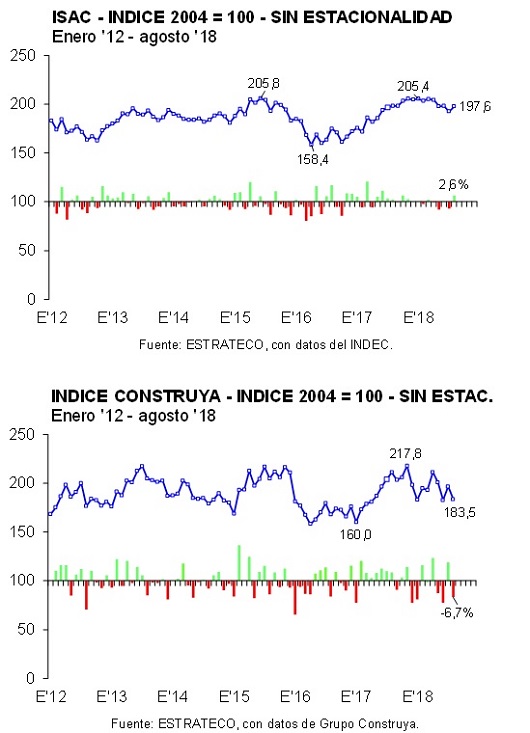

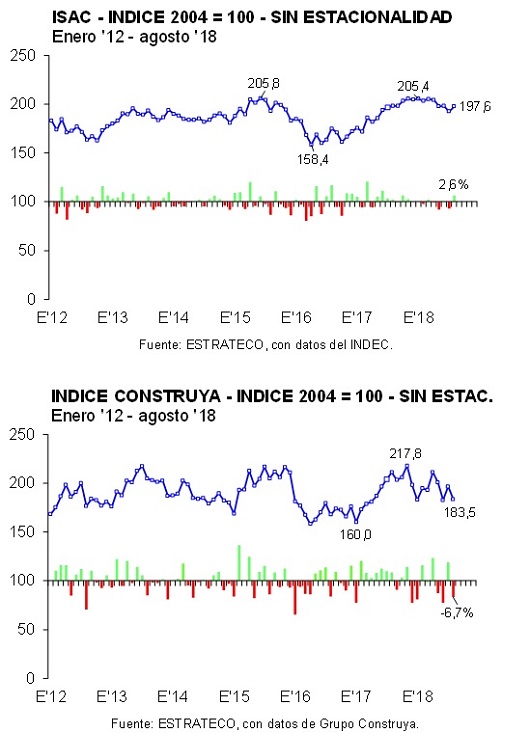

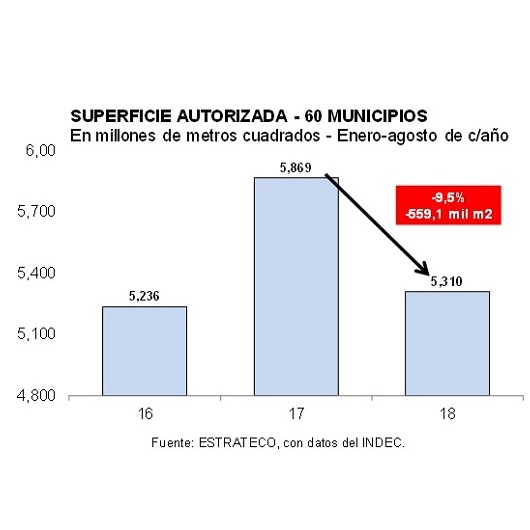

Despachos de insumos – Un trimestre de estancamiento, con realidades individuales muy disímilesEn agosto el Indicador Sintético de Actividad de la Construcción (ISAC) registró el tercer mes consecutivo de estancamiento en la comparación interanual (0,0% anual). En tanto, la desagregación del ISAC mostró importantes diferencias de comportamiento entre los despachos de los insumos relevados. Se registraron 10 caídas y sólo 5 subas, al tiempo que se observó una amplia variabilidad en los ritmos de caída y de crecimiento.Por su parte, en el mismo período el Índice Construya (IC), que mide los despachos de las empresas del Grupo para obras privadas, exhibió un comportamiento muy contractivo. Las bajas interanuales fueron de 5,4%, 7,5% y 12,1% anual, respectivamente. Y este proceso recesivo se acentuó aún más en septiembre, con una disminución de 14,4% anual.Cuando se desestacionalizan las series, surgen también comportamientos disímiles entre los indicadores considerados. Por un lado, el ISAC subió 2,6% con relación a julio y recuperó una gran parte de la contracción observada en el séptimo mes del año. A la inversa, el IC tuvo una baja de 6,7% mensual en agosto, a la cual se le sumó una nueva caída de 1,1% mensual en el noveno mes del año.De esta forma, entre puntas del año (agosto ’18 vs. diciembre ’17) el ISAC acumuló una contracción de 3,6%, caída que llegó a 7,4% en el caso del IC.Entre enero-agosto de 2017 y enero-agosto de 2018 el ISAC acumuló un crecimiento de 7,9%. Esto se debió al elevado ritmo de expansión observado hasta mayo del corriente. En tanto, el IC acumuló una mejora de apenas 2,7% anual en los primeros ocho meses del año (0,4% cuando se agrega septiembre ’18).Entre los despachos de los insumos que conforman el ISAC se verificaron cinco subas interanuales en agosto de 2018. Se trató de los envíos al mercado de mosaicos graníticos y calcáreos (17,6%), hormigón elaborado (14,3%), el agregado de vidrio plano para construcción, tubos de acero sin costura y grifería (que se presenta así por una cuestión de secreto estadístico; 13,7%), yeso (5,1%), y cemento a granel (4,1%). Justamente, algunos de estos insumos pueden estar explicando la significativa diferencia de comportamiento que exhibieron el ISAC y el IC a partir de junio del corriente año. Se trata de los casos del hormigón elaborado, de los tubos sin costura (petróleo) y del vidrio plano, los cuales no integran el IC.En lo que respecta a las disminuciones, en agosto se destacó nuevamente la menor entrega al mercado interno de asfalto, lo que da cuenta del ajuste en marcha de la inversión pública (-31,0% anual). A esta caída se sumaron los artículos sanitarios de cerámica, las pinturas, las cales, el hierro redondo, el cemento en bolsa, los pisos y revestimientos cerámicos, las placas de yeso y los ladrillos huecos, tal como se puede observar en el siguiente gráfico.En enero-agosto de 2018, la suba que todavía acumuló el ISAC se debió a que las entregas de la mayoría de los insumos todavía resultaron mayores a las verificadas en enero-agosto del año pasado. En particular, se destacaron los envíos de mosaicos graníticos y calcáreos y del conjunto de vidrio plano para construcción, tubos de acero sin costura y grifería, los que lograron mantener subas de 24,6% y 23,5% anual, respectivamente. Por su parte, los pisos/revestimientos cerámicos y el hierro redondo tuvieron alzas superiores a 10% anual (12,3% y 11,8% anual). El resto registró mejoras entre 1% y 10% anual.En lo que respecta a las perspectivas, es importante señalar que la nueva política monetaria/cambiaria busca reducir la liquidez en la economía con el fin de que la tasa de inflación comience a desacelerarse a partir de 2019. Al elevar el costo del dinero de manera significativa, cabe esperar que impacte negativamente sobre los despachos de insumos al mercado interno en los próximos meses, ya que la cadena comercial buscaría reducir stocks.Mientras tanto, el brusco cambio de las condiciones macroeconómicas de los últimos meses continuó impactando negativamente sobre las decisiones de construir obras privadas en el futuro próximo. La superficie autorizada para construir en los principales 61 municipios del país se ubicó en 712,5 mil metros cuadrados en agosto y resultó 15,5% menor a la registrada en agosto de 2017. Esta fue la quinta caída interanual consecutiva de dos dígitos. Al considerar el período enero-agosto de 2018, el área autorizada fue de 5,31 millones de metros cuadrados y la baja acumulada fue de 9,5% anual.Siempre en contextos de alta incertidumbre la mayoría de los agentes económicos frena las decisiones relacionadas con el futuro, a la espera de que el horizonte se despeje. Esto es lo que explica que en estos períodos la inversión y el gasto en bienes durables disminuya, dando lugar a un proceso recesivo en la economía. Más aún, cuando en el corto plazo surgen oportunidades de obtener tan elevadas rentas financieras.Pero, también debe señalarse que este contexto plantea oportunidades para los agentes que estén dispuestos a aprovechar la significativa disminución del costo de construir en moneda dura (dólares), que alcanzó tanto a los materiales como a la mano de obra. Concretamente, el costo de construcción (INDEC) en moneda dura registró una disminución de casi 28% entre puntas de 2018 (agosto ’18 vs. diciembre ’17). En consecuencia, en la actualidad se pueden poner en marcha obras a costos sustancialmente inferiores a los que se venían registrando hasta abril, y eventualmente salir al mercado con nuevos inmuebles en la próxima fase de recuperación del mercado inmobiliario. Salvando las distancias, esto fue lo que sucedió a partir de la segunda mitad de 2002 y durante 2009. Y lo mismo se aplica a las decisiones de refacción/ampliación.Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores