Despachos de insumos - ¿Hacia dónde van?

Informe Económico

Las mediciones sectoriales elaboradas tanto por el INDEC como por el Grupo Construya, señalan que mes a mes se acelera el ritmo de contracción de los despachos de insumos desde las fábricas hacia el canal comercial.

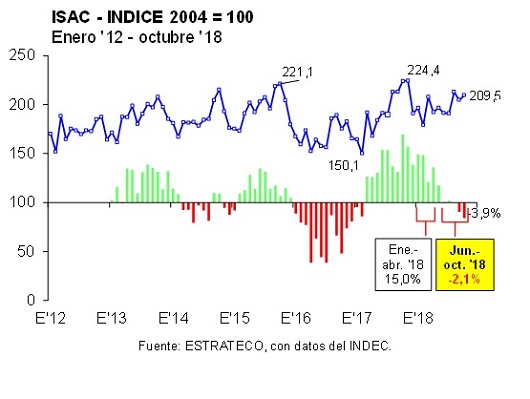

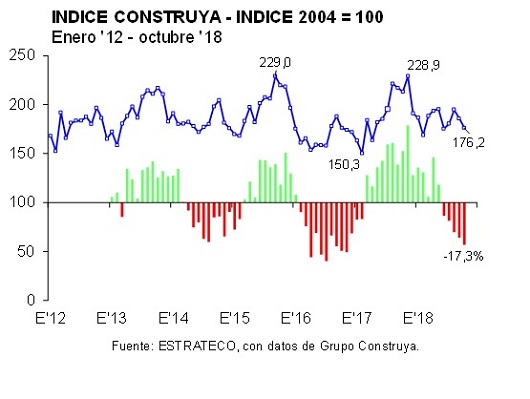

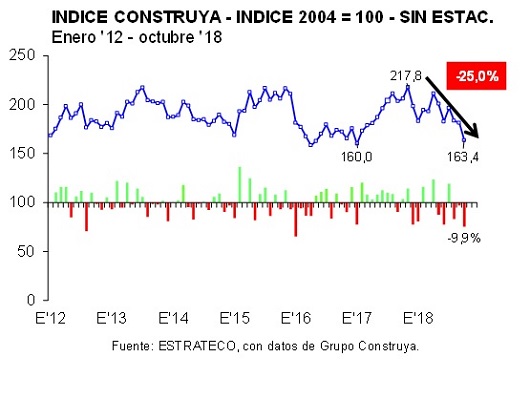

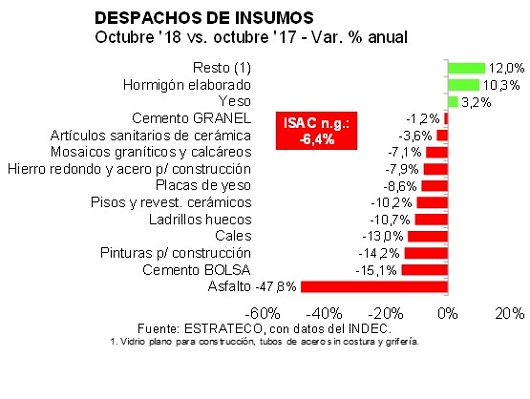

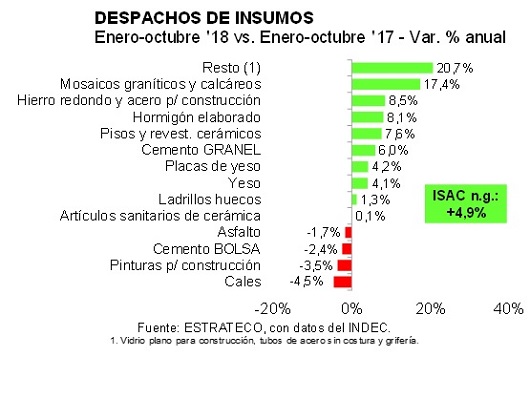

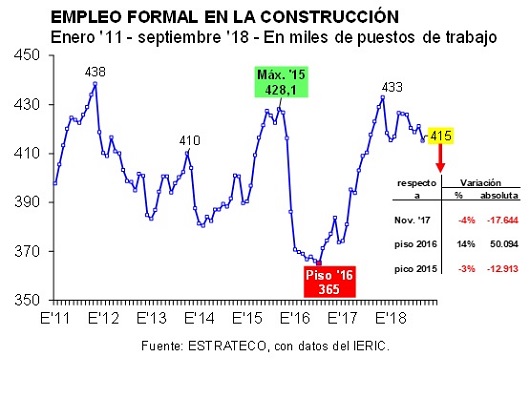

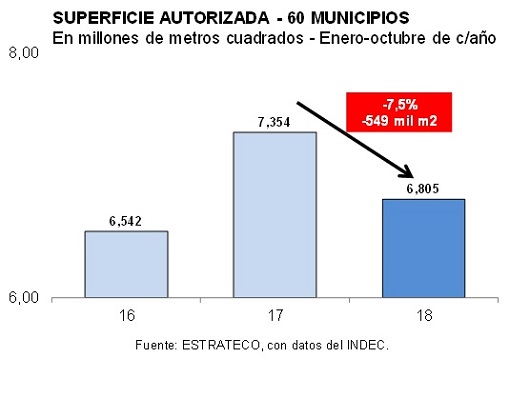

Despachos de insumos - ¿Hacia dónde van?Las mediciones sectoriales elaboradas tanto por el INDEC como por el Grupo Construya, señalan que mes a mes se acelera el ritmo de contracción de los despachos de insumos desde las fábricas hacia el canal comercial. En el caso del Indicador Sintético de Actividad de la Construcción (ISAC) que publica el INDEC, en octubre de 2018 experimentó una contracción de 6,4% anual. De este modo, el ISAC ya registró dos bajas interanuales consecutivas, algo que no ocurría desde febrero de 2017. En tanto, el Índice Construya (IC), que excluye a los insumos destinados a las obras petroleras, muestra que el proceso recesivo a nivel de la construcción civil tiene más intensidad y, dado que se conoce un mes antes que el ISAC, también confirma que la intensidad de la contracción fue mayor durante noviembre. En octubre la disminución del IC fue de 17,3% anual y en noviembre llegó a 30,4% interanual. Por su parte, los datos a septiembre indicaron que la serie de empleo formal en la construcción registró la primera caída interanual, tras veinte meses de recuperación ininterrumpidos. Y en materia de perspectivas para las obras privadas, la superficie autorizada para construir en los 60 municipios que mide el INDEC continuó retrocediendo en el décimo mes del año.Los números en detalleLas mediciones sectoriales elaboradas tanto por el INDEC como por el Grupo Construya, señalan que mes a mes se acelera el ritmo de contracción de los despachos de insumos desde las fábricas hacia el canal comercial. En la medida que la nueva política de apretón monetario se perpetúa (con el consecuente impacto sobre el costo del dinero), cada vez más sectores se ven afectados por la postergación de las decisiones de consumo de bienes durables y de inversión. Y ahora esto alcanzó también a las decisiones de refacción/ampliación. Atrás quedaron las oportunidades puntuales favorecidas por la volatilidad cambiaria.En el caso del ISAC que publica el organismo oficial de estadísticas, en octubre de 2018 el conjunto de los despachos al mercado interno de los principales 16 insumos de obras experimentó una contracción de 6,4% anual. De este modo, el ISAC ya registró dos bajas interanuales consecutivas, algo que no ocurría desde febrero de 2017.Así como en enero-abril de 2018 el ISAC había acumulado una suba de 15% interanual, luego la dinámica expansiva de los despachos fue perdiendo velocidad entre mayo y agosto. Y a partir de septiembre el ISAC pasó a contraerse en términos interanuales. A la caída de 3,9% anual de septiembre, se sumó otra baja de 6,4% anual en octubre. De esta manera, en junio-octubre el ISAC acumuló una contracción de 2,1% anual.En tanto, la serie del IC, que excluye a los insumos destinados a las obras petroleras, muestra que el proceso recesivo a nivel de la construcción civil tiene más intensidad y, dado que se conoce un mes antes que el ISAC, también confirma que la intensidad de la contracción fue mayor durante noviembre.En enero-abril de 2018 el IC había logrado crecer 11,6% en términos anuales. En tanto, en mayo el ritmo de expansión descendió a 7,4% anual (ídem ISAC), para luego comenzar a contraerse en forma sistemática hasta noviembre. En el período junio-noviembre el IC registró una caída de 15,0%. En particular, en octubre la disminución fue de 17,3% anual y en noviembre llegó a 30,4% interanual.Por su parte, las series desestacionalizadas confirmaron el proceso recesivo y la profundización del mismo en los últimos dos meses. En relación al máximo que alcanzaron el ISAC y el IC en noviembre del año pasado, en octubre de 2018 las caídas llegaron a 8,7% y 25,0%, respectivamente. En tanto, entre septiembre y octubre de 2018 el ISAC registró una baja de 3,7% y el IC una disminución de 9,9%. Y, en adición a ello, el IC registró una nueva caída de 7,3% entre octubre y noviembre, lo cual elevó a 30,4% la contracción respecto de noviembre de 2017.En septiembre de 2018 sólo los despachos de yeso y del conjunto ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ (presentado así por una cuestión de secreto estadístico) lograron ubicarse por encima de septiembre de 2017. En los demás insumos los despachos exhibieron caídas de 1,0% anual (hierro redondo/acero para construcción) hasta 13,3% (bolsa de cemento Portland; se entregaron ) y 13,8% (cales). Tal como surge del siguiente gráfico, el asfalto desaceleró significativamente su caída interanual (-1,9%), luego de dos meses con bajas superiores a 30% anual, ubicándose junto a las placas de yeso y los artículos sanitarios de cerámica y los mosaicos graníticos y calcáreos. Por su parte, las entregas de hormigón elaborado cayeron 4,7% y las de pisos y revestimientos cerámicos hicieron lo propio en 5,4%. En el caso del cemento a granel, la caída registrada continuó siendo inferior a la de la bolsa (-6,3% anual). Completaron el cuadro las pinturas y los ladrillos huecos, con bajas de 7,4% y 9,4% anual, respectivamente.Entre octubre de 2017 y octubre de 2018 sólo tres insumos integrantes del ISAC exhibieron aumentos de sus despachos y el más dinámico nuevamente fue el agregado de ‘vidrios para construcción-tubos sin costura-grifería’, con una expansión de 12,0% interanual. Los otros dos fueron el hormigón elaborado (+10,3%), asociado a grandes obras públicas y privadas en marcha, y el yeso (+3,2%).Los restantes insumos vieron disminuir sus despachos en el último año. Los menos afectados fueron los envíos al mercado interno de cemento a granel. En octubre de 2018 se despacharon 450.694 toneladas, es decir 1,2% menos que doce meses atrás (-5,6 mil tn). A nivel regional, el ritmo de entrega se desacelera en las más importantes y disminuye cada vez más en NEA y NOA (-13,6% y -34,6% anual, respectivamente).Luego se ubicaron los artículos sanitarios de cerámica (-3,6% anual), los mosaicos graníticos y calcáreos (-7,1%), el hierro redondo y acero p/ construcción (-7,9%), las placas de yeso (-8,6%), los pisos y revestimientos cerámicos (-10,2%), los ladrillos huecos (-10,7%), las cales (-13,0%), las pinturas para construcción (-14,2%), el cemento en bolsa (-15,1%) y, finalmente, completó el cuadro el asfalto, que tras la pausa que había tenido en septiembre (cuando sólo había caído 1,9% anual), volvió a caer a tasas de dos dígitos anuales y elevadas (-47,8%; similares a las observadas en julio y agosto).En el caso del cemento en bolsa, en octubre se entregaron 589.622 toneladas. En relación a un año atrás resultaron 15,1% inferiores, tal como se estableció en el párrafo anterior, y esto implicó una reducción del volumen enviado al mercado de 104,8 mil toneladas. En este tipo de envase, el ajuste alcanzó a todas las provincias del país, si bien a nivel de regiones las más afectadas nuevamente fueron NOA y NEA (-28,7% y -21,7% anual), seguidas por Patagonia (-15,5% anual).Conforme avanza el año y la recesión se intensifica, la expansión acumulada entre 2017 y 2018 se reduce para la mayoría de los insumos y a su vez se expande el número de insumos en contracción. A los tres que ya caían en la medición anterior (cales, pinturas y cemento en bolsa), al considerar los primeros diez meses del año se sumó el asfalto. Este insumo pasó de ser la ‘estrella’ del ISAC entre noviembre de 2016 y abril de 2018, a ser el más afectado en julio-octubre del corriente año.Tal como surge del siguiente gráfico, entre enero-octubre de 2017 y similar período de 2018 las cales tuvieron una caída de 4,5%, las pinturas, otra de 3,5%, el cemento en bolsa una baja de 2,4% y el asfalto una caída de 1,7%. En tanto, los artículos sanitarios de cerámica se mantuvieron en el mismo nivel del año pasado (+0,1%).Los despachos de cemento en bolsa totalizaron 5,89 millones de toneladas en enero-octubre de 2018, lo que arrojó una baja de 2,4% interanual. En términos absolutos, se volcaron al mercado 147,8 mil toneladas menos que en los primeros diez meses de 2017. Sólo en Cuyo las entregas crecieron entre los períodos considerados (+0,9% anual; +4,5 mil tn.). En tanto, las bajas más significativas en términos relativos se dieron en Patagonia y NOA (-6,9% y -5,8% anual), y en términos absolutos correspondieron a NOA y Buenos Aires (CABA + provincia).Entre los despachos de insumos que en el transcurso de 2018 todavía se mantuvieron por encima de los registros de 2017, el conjunto ‘vidrios para construcción-tubos sin costura-grifería’ fue el más dinámico, con un alza de 20,7% interanual, seguido por los mosaicos graníticos y calcáreos (+17,4% anual). En tanto, y como se puede observar en el gráfico precedente, los demás insumos que crecieron, lo hicieron a una tasa de un dígito anual. Estos fueron hierro redondo, hormigón elaborado, pisos y revestimientos cerámicos, cemento a granel, placas de yeso, yeso y ladrillos huecos.Los envíos de cemento a granel ascendieron a 4,15 millones de toneladas en enero-octubre de 2018, lo que arrojó una suba de 6,0% interanual. Puesto en términos absolutos, se despacharon 234,4 mil toneladas más que en enero-octubre de 2017. A nivel de regiones, sólo se observaron caídas en NOA y NEA (-15,9% y -10,9% anual). En cambio, en la región Centro crecieron 18,4%, en Buenos Aires, 5,5%, en Patagonia, 6,9%, y en Cuyo, 6,4%.Por su parte, los datos a septiembre indicaron que la serie de empleo formal en la construcción, que está principalmente vinculada a la obra pública y a grandes obras privadas ejecutadas por empresas formalmente constituidas, registró la primera caída interanual, tras veinte meses de recuperación ininterrumpidos. Concretamente, en el noveno mes del año se registraron 415.170 puestos de trabajo formales según el IERIC, es decir 1,8% menos que en septiembre de 2017. Asimismo, cuando se contrasta con noviembre de 2017, que fue el mejor mes de la última fase expansiva, hasta septiembre de 2018 se perdieron 17.644 puestos de trabajo (-4,1%).Y en lo que respecta a las perspectivas para las obras privadas, cabe señalar que en octubre la superficie autorizada para construir en los 60 municipios que releva habitualmente el INDEC volvió a contraerse. El rebote de septiembre quedó como un dato aislado, explicado en especial por la baja base de comparación que estableció septiembre de 2017.En octubre de 2018 en el conjunto de 60 municipios se autorizó un total de 720.955 metros cuadrados, es decir 8,4% menos que en octubre de 2017. Y en el acumulado de los primeros diez meses del año, el área descendió a 6,8 millones de metros cuadrados, ubicándose 7,5% por debajo de nivel alcanzado en enero-octubre del año pasado. Puesta en términos absolutos, la contracción equivalió a 549 mil metros cuadrados.Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores