En el cierre del año el nivel de actividad de la construcción medido a través de los despachos de los principales insumos al canal comercial volvió a retroceder.

Informe Económico

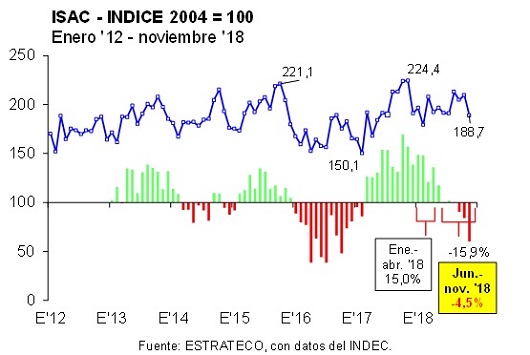

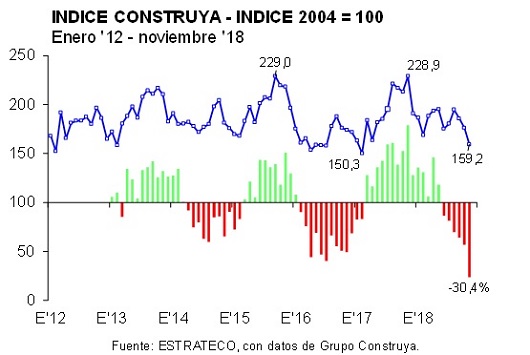

La elevada base de comparación (noviembre-diciembre de 2017) y el menor dinamismo actual en materia de inicio de nuevas obras públicas y privadas, hicieron que tanto el Indicador Sintético de la Actividad de la Construcción (ISAC) elaborado por el INDEC como el Índice Construya (IC) publicado por el Grupo Construya, exhibieran muy significativas caídas interanuales en noviembre y diciembre de 2018.

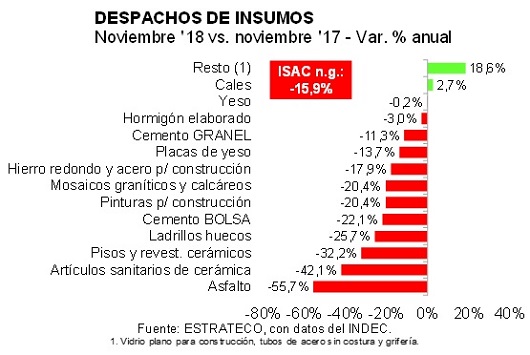

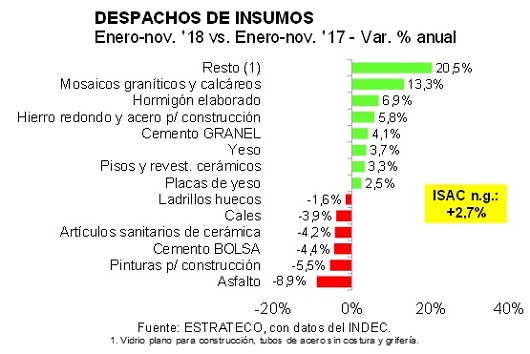

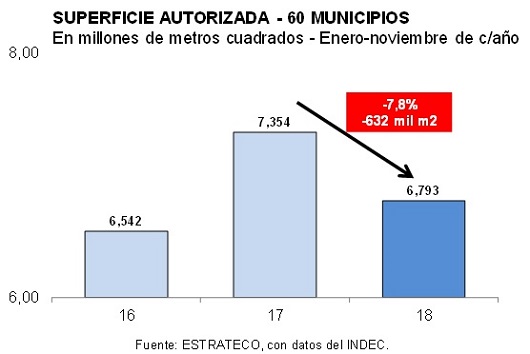

En el cierre del año el nivel de actividad de la construcción medido a través de los despachos de los principales insumos al canal comercial volvió a retroceder. La elevada base de comparación (noviembre-diciembre de 2017) y el menor dinamismo actual en materia de inicio de nuevas obras públicas y privadas, hicieron que tanto el Indicador Sintético de la Actividad de la Construcción (ISAC) elaborado por el INDEC como el Índice Construya (IC) publicado por el Grupo Construya, exhibieran muy significativas caídas interanuales en noviembre y diciembre de 2018.En noviembre el ISAC experimentó una contracción de 15,9% anual. Esta fue la tercera baja consecutiva y por intensidad resultó comparable a la registrada en igual período de 2016. Es importante señalar que el ISAC desestacionalizado también registró la tercera baja consecutiva, quedando ubicado 7,0% por debajo del nivel de octubre de 2018.Pero para tener una mejor composición de lugar, es importante prestarle atención a la trayectoria que siguió el sector de la construcción durante 2018, así como también es relevante establecer puntos de comparación con el pasado reciente.La película referida a 2018 muestra que la actividad de la construcción comenzó a transitar el año por un sendero ya muy elevado, de la mano de la gran inercia que generaron las obras públicas en 2017 y a partir de la reactivación gradual de las obras privadas, merced al gran dinamismo que comenzó a mostrar el mercado inmobiliario, movilizado a su vez por la reaparición del crédito hipotecario. En enero-abril del año que acaba de finalizar el ISAC acumuló un alza de 15% interanual, pero el indicador corregido por estacionalidad ya mostraba que el volumen de los despachos de insumos había dejado de aumentar desde noviembre de 2017 (disminuyendo hasta abril de 2018, 2,1%).Y a partir de la última semana de abril, el cambio de las condiciones macroeconómicas, explicado tanto por cuestiones externas como domésticas, hizo que el horizonte de planeamiento se redujera sustancialmente y, por lo tanto, las decisiones de inversión comenzaran a paralizarse. Entonces, conforme fue avanzando el año, el ISAC dejó atrás la cima (noviembre de 2017) y pasó a recorrer un sendero descendente. Primero se reflejó en un ritmo de expansión de los despachos de insumos cada vez menor y a partir de septiembre el sector ingresó en una nueva fase contractiva.En mayo el ISAC pasó a crecer a una velocidad de 7,0% anual, para llegar a 0,0% anual en agosto. Y en septiembre llegaron los números rojos, con una baja de 3,8% anual, que en noviembre llegó a -15,9% interanual. A la par, el ISAC desestacionalizado fue descendiendo también, si bien de forma intermitente, hasta quedar ubicado 16,7% por debajo del máximo alcanzado doce meses antes.La serie del IC que publica el Grupo Construya, que no incluye a los insumos destinados a las obras petroleras ni obras públicas, señala una mayor intensidad del proceso recesivo en materia de obras privadas. Así como en enero-abril de 2018 el IC logró ubicarse 11,6% por encima de enero-abril de 2017, luego su ritmo de expansión fue descendiendo en forma gradual, y en este caso a partir de julio se tornó contractivo en la comparación interanual. Mientras tanto, la serie corregida por estacionalidad ya venía disminuyendo desde el máximo de noviembre de 2017, algo que resultó coincidente con los señalado por el ISAC para el conjunto de las obras de construcción. Entre noviembre de 2017 y noviembre de 2018 el IC desestacionalizado acumuló una caída de 30,4%. Y esta llegó a 35,0% al agregar el dato de diciembre de 2018, merced al hecho de que Construya da a conocer su indicador 30 días antes que el INDEC.En lo que respecta a la foto de 2018, el ISAC oficial mostró que en enero-noviembre el volumen despachado al mercado interno de los principales 16 insumos para obras resultó 2,7% mayor al total entregado en enero-noviembre de 2017, manteniéndose como el segundo mejor año, detrás de 2015. Pero, en el caso del IC, el volumen entregado para obras residenciales en enero-diciembre quedó 7,0% por debajo del total despachado en 2017.Descripta la película y presentadas las fotos del año, ahora corresponde establecer a dónde está ubicado el sector de la construcción en una perspectiva más extensa. Al considerar el ISAC desestacionalizado, el nivel de entregas de noviembre de 2018 resultó similar al de febrero de 2017, o yendo más atrás en el tiempo, próximo al de marzo de 2016 y en noviembre de 2012. En cambio, en el caso del IC, la comparación resulta más llamativa, ya que el volumen despachado en diciembre de 2018 fue parecido a los registros de diferentes meses de 2005-2006, 2008 y 2009, quedando al mismo tiempo muy por debajo de los niveles observados en los últimos seis años.En noviembre nuevamente fueron los despachos del agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ los que lograron ubicarse bien por encima del nivel alcanzado en noviembre de 2017 (+18,6%). Asimismo, en esta oportunidad acompañaron sólo las cales (en octubre habían acompañado el yeso y el hormigón elaborado), con una mejora puntual de 2,7% anual, tras caer durante los cinco meses previos.En los restantes casos, las caídas interanuales oscilaron entre -0,2% para el yeso y -55,7% para el asfalto, otrora la estrella entre los insumos, producto de la gran reactivación que habían mostrado las obras viales desde finales de 2016. En el ´medio´ quedaron los despachos de hormigón elaborado, que disminuyeron 3,0% anual en noviembre, los de cemento a granel (-11,3% anual), placas de yeso (-13,7%), hierro redondo y acero p/ construcción (-17,9%), mosaicos graníticos y calcáreos y pinturas p/ construcción (-20,4% en cada caso), cemento en bolsa (-22,1% anual), ladrillos huecos (-25,7%), pisos y revestimientos cerámicos (-32,2%) y artículos sanitarios de cerámica (-42,1%).Un mayor detalle puede brindarse para los despachos de cemento Portland. En noviembre de 2018 se enviaron al mercado interno 552,4 mil toneladas de cemento embolsado, es decir 22,1% menos que en noviembre de 2017. Puesto en términos absolutos, se entregaron 156,3 mil toneladas menos que un año atrás. Y en el caso del granel, se despachó un total de 417,8 mil toneladas en el undécimo mes del año que acaba de finalizar. Este volumen resultó 11,3% menor al de un año antes, lo que implicó volcar al mercado 53,3 mil toneladas menos.En tanto, y tal como surge del gráfico precedente, a medida que se consideran más meses de 2018, el número de despachos en expansión disminuye y crece la cantidad de los insumos en retracción. Con datos para los primeros once meses del año, ambos grupos se integraron con un número similar de insumos.En línea con lo establecido para noviembre-noviembre, el agregado de ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ fue el que más creció en los primeros once meses de 2018 (+20,5% anual) y el asfalto fue el que mostró la mayor caída (-8,9% anual). En el medio se ubicaron: mosaicos graníticos y calcáreos (13,3%), hormigón elaborado (6,9%), hierro redondo y acero p/ construcción (5,8%), cemento a granel (4,1%), yeso (3,7%), pisos y revestimientos cerámicos (3,3%), placas de yeso (2,5%), ladrillos huecos (-1,6%), cales (-3,9%), artículos sanitarios de cerámica (-4,2%), cemento en bolsa (-4,4%) y pinturas para construcción (-5,5%).En enero-noviembre de 2018 se entregaron 6,438 millones de toneladas de cemento en bolsa, es decir casi 300 mil toneladas menos que en enero-noviembre de 2017. Y a granel se despacharon 4,565 millones de toneladas en once meses, lo que arrojó todavía un incremento de 181,2 mil toneladas en relación a los primeros once meses del año previo.En materia de empleo formal sectorial, el cual es importante recordar que está mayormente vinculado a la obra pública y a las grandes obras del sector privado, que son las únicas ejecutadas por empresas formalmente constituidas, exhibió en octubre la segunda baja interanual consecutiva, luego de haberse recuperado durante los veinte meses previos. En octubre de 2018 se computaron 419.008 puestos de trabajo formales en la construcción, según el IERIC, cantidad que fue 2,3% inferior a la observada en octubre de 2017. Y si la comparación se realiza con noviembre de 2017, que fue el mejor mes de la última fase expansiva sectorial, en octubre de 2018 se habían perdido 13.806 puestos de trabajo (-3,2%).Finalmente, al enfocarnos en el futuro inmediato de las obras privadas, el número informado por el INDEC volvió a ser inferior al de igual mes del año previo. Concretamente, en noviembre de 2018 la superficie autorizada para construir en los 60 municipios relevados habitualmente por el INDEC disminuyó 10,1% interanual, totalizando 635,9 mil metros cuadrados. Y al considerar el acumulado de enero-noviembre de 2018, el área aprobada bajó a 7,43 millones de metros cuadrados, registrando una caída de 7,8% interanual. En términos absolutos, se autorizó un total de 632 mil metros cuadrados menos que en enero-noviembre de 2017.Por Lic. Pablo A. Lara, Director de ESTRATECO Consultores

Proveedores