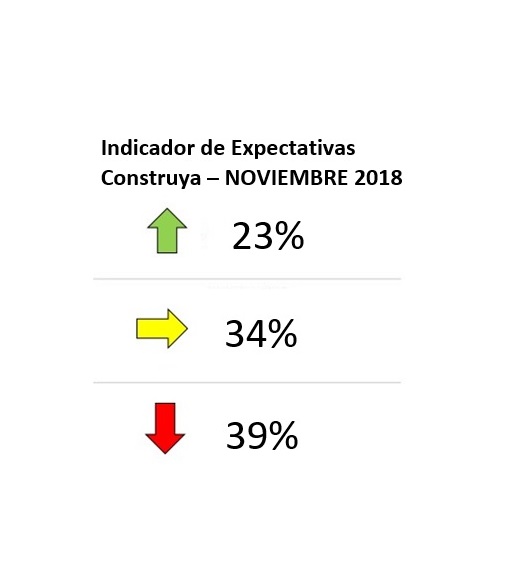

El 57% de los encuestados cree que mejorará o se mantendrá igual la actividad de la construcción en los próximos 12 meses.

Indicador de expectativas construya

Así lo afirma el Indicador de Expectativas en el 15º Estudio de Opinión Construya (IE - EOC). El Indicador de Expectativas del Estudio de Opinión Construya (IE-EOC) mide cómo evolucionará la actividad de la construcción en los próximos doce meses a nivel nacional.

El 57% de los encuestados cree que mejorará o se mantendrá igual la actividad de la construcción en los próximos 12 meses.Así lo afirma el Indicador de Expectativas en el 15º Estudio de Opinión Construya (IE - EOC), realizado entre el 10 de octubre al 12 de noviembre de 2018 del cual participaron personas de todo el país.El Indicador de Expectativas del Estudio de Opinión Construya (IE-EOC) mide cómo evolucionará la actividad de la construcción en los próximos doce meses a nivel nacional. En la quinceava medición el Indicador arrojó que el 23% de los encuestados considera que habrá una evolución positiva de su actividad en los próximos doce meses y el 34% que se mantendrá igual. Mientras que el 39% opinó negativamente sobre el futuro próximo.Al desagregar a los encuestados, que conformaron la base de 645 de este EOC, por actividad, los más positivos con respecto a esta pregunta fueron: el constructor/empresa constructora con un 29%. Le siguen las inmobiliarias con un 27% y los desarrolladores inmobiliarios con un 26%.Por región, la provincia de Buenos Aires obtuvo el 20% de respuestas positivas, 33% consideran que la actividad se mantendrá igual y 43% que disminuirá. En el Centro, el 24% afirmó que crecerá la actividad, 37% que se mantendrá igual y 36% que se reducirá. En el NEA 22% aumentará, 36% considera que no habrá cambios y 39% de respuestas negativas. En el NOA, los porcentajes fueron 20%, 29% y 45% respectivamente. En el Cuyo, 24% cree que mejorará, 32% que no habrá cambios y 38% que se reducirá la actividad. Por último, en la Patagonia, 12% opina que crecerá, 22% que se mantendrá igual y 63% que disminuirá.En cuanto a las alternativas de ahorro, 30% de los encuestados calificó a la construcción como el mejor método de ahorro. Pero, producto del cambio del escenario macroeconómico, perdió 11 puntos porcentuales a manos de “compra de moneda extranjera” (19%) y “plazo fijo” (15%).Respecto a la evolución de la actividad en los últimos doce meses la mayoría de los encuestados señaló una disminución de su nivel de actividad. Del total, 10% indicó que su actividad aumentó. Otro 22% señaló que se mantuvo y el 67% indicó que disminuyó. De esta manera, fue récord de la serie la proporción de respuestas negativas.Desagregada por región, en la provincia de Buenos Aires, 7% consideró que creció, el 24% indicó que hubo un mantenimiento de la actividad y 68% que disminuyó. Fue la región con la menor proporción de respuestas positivas. En el Centro, 9% consideró que subió, el 31% que se mantuvo y 58% que bajó. Por el lado del NEA, 9% consideró que ascendió, el 19% indicó que la actividad se conservó igual y 70% que se redujo. En el NOA 11% opinó que aumentó, el 15% indicó que hubo un mantenimiento de la actividad y 73% que disminuyó. En cuanto a la región del Cuyo, 11% dijo que creció, el 21% que se mantuvo igual y 67% que disminuyó. Por último, en la Patagonia el 12% consideró que evolucionó la actividad, el 22% siguió igual y 63% que decreció.Cuando se desagrega la pregunta por categorías, la mejor evolución de la actividad fue el distribuidor de materiales con 12%. Le sigue el constructor/empresa constructora con el 10% y en tercer lugar la inmobiliaria con el 8%.Con respecto a los facilitadores para llevar adelante el negocio, los actores de la cadena que respondieron el EOC Nº 15 consideraron como principal facilitador del negocio al “crecimiento de la actividad económica”. Le sigue la opción “las otras alternativas de inversión son muy riesgosas” y el “crecimiento de obras privadas”.En cuanto a las principales dificultades identificadas para el desarrollo de la actividad de la construcción, la “incertidumbre por el tipo de cambio” pasa a ser la primera preocupación del sector como lo fue durante todo el 2013 y finales del 2014 y 2015. “Presión Impositiva” y “Menor financiamiento” completan la terna de las tres principales dificultades para llevar adelante la actividad sectorial.

Proveedores