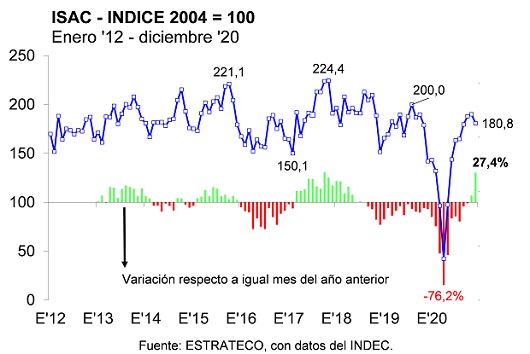

El Indicador Sintético de Actividad de la Construcción (ISAC) registró en diciembre una mejora de 4,3% mensual desestacionalizada.

Sobre la continuada recuperación sectorial

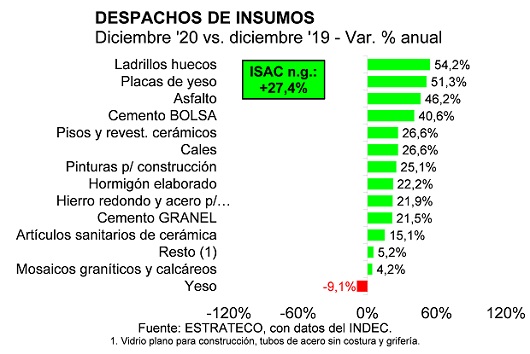

Los despachos al mercado interno de los principales insumos se ubicaron 27,4% por encima de diciembre de 2019 (segunda suba interanual, luego de veintiséis bajas consecutivas).

El Indicador Sintético de Actividad de la Construcción (ISAC) registró en diciembre una mejora de 4,3% mensual desestacionalizada y, de esta forma, los despachos al mercado interno de los principales insumos se ubicaron 27,4% por encima de diciembre de 2019 (segunda suba interanual, luego de veintiséis bajas consecutivas). En el cierre del año las entregas de la mayoría de los insumos alcanzó niveles superiores a los registros previos a la ‘cuarentena’.

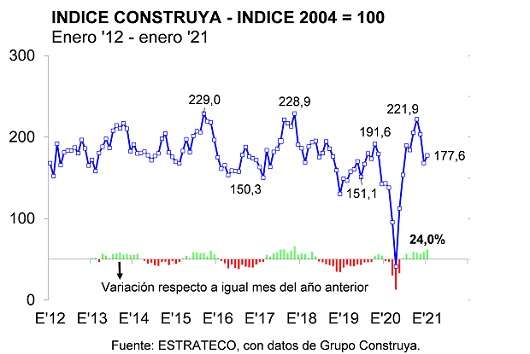

Por su parte, el Índice Construya (IC), que releva los despachos para obra residencial, registró una variación positiva de 0,7% sin estacionalidad en enero de 2021 y exhibió una suba de 24,0% interanual. En tanto, el nivel de ocupación formal en la construcción recién comenzó a reactivarse en agosto de 2020 y desde entonces lo viene haciendo de manera gradual.

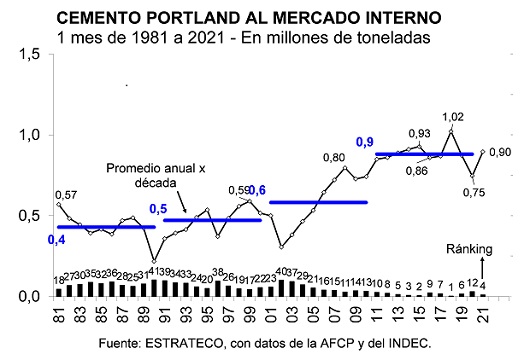

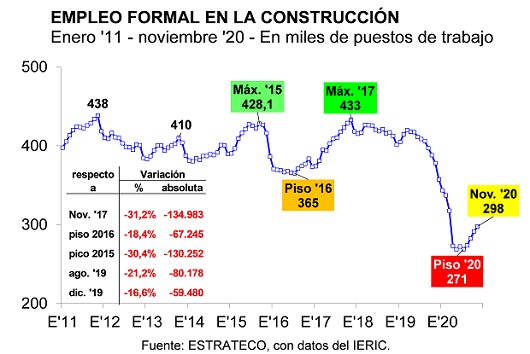

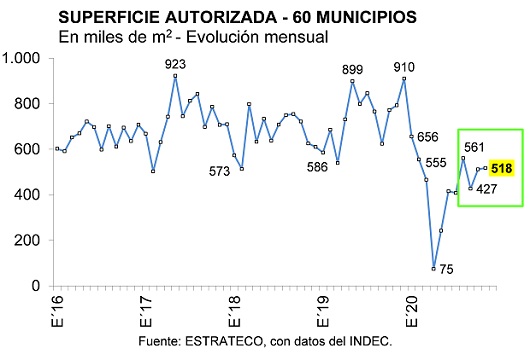

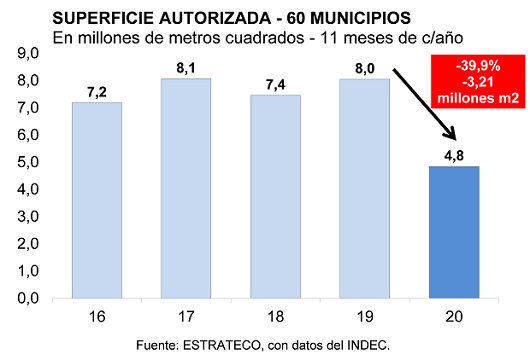

Todo esto es congruente con el hecho de que a partir de mayo 2020, la reactivación inicial correspondió a la obras de refacción y de ampliación chicas/medianas, que motorizaron la contratación de profesionales y técnicos independientes (cuentapropistas) y también la autoconstrucción. Las obras medianas/grandes privadas, donde participan empresas constructoras formalmente constituidas y que contratan mano de obra en forma directa, comenzaron a reactivarse más tarde, debido a que demoraron en ser nuevamente autorizadas a operar, al tiempo que las obras públicas fueron las últimas en reaparecer.La suba de 4,3% mensual que registró en diciembre de 2020 el ISAC desestacionalizado, se explicó por aumentos en 9 de los 13 grupos de insumos en que se desagrega el ISAC. Es decir, el proceso de recuperación se puede señalar que es casi generalizado. Los más dinámicos en el cierre del año fueron el hormigón elaborado, que viene recuperando desde atrás con respecto a la entrega de la bolsa (en línea con lo señalado más arriba), con una suba de 24,9% mensual desestacionalizada, y el agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’, que tuvo un rebote de 23,4% mensual. Luego se ubicaron los despachos de hierro redondo y acero para construcción (5,7%), pisos y revestimientos cerámicos (5,0%), cales (4,8%), pinturas para construcción (4,1%), ladrillos huecos (3,1%), mosaicos graníticos y calcáreos (2,7%) y los artículos sanitarios de cerámica (0,5%). En tanto, las entregas de yeso, cemento Portland, asfalto y placas de yeso registraron contracciones de 0,6%, 6,1%, 14,9% y 16,6%, respectivamente, con relación a noviembre de 2020.Con estos guarismos, entre diciembre de 2019 y diciembre de 2020 los despachos al mercado interno de los principales insumos lograron superar en 27,4% a los de diciembre de 2019. Fue la segunda suba interanual, luego de veintiséis bajas consecutivas. Y si se considera la serie desestacionalizada, el impulso de la recuperación llevó al ISAC a un nivel apenas 6,4% inferior al del récord histórico registrado en diciembre de 2017. Nuevamente, casi todos los insumos lograron exhibir mayores niveles de envíos al mercado interno en la comparación interanual. La única excepción fue el yeso, que quedó 9,1% por debajo. Ladrillos huecos, placas de yeso, asfalto (luego de dos años y medio en contracción) y el cemento en bolsa, mostraron subas de 54,2%, 51,3%, 46,2% y 40,6% interanual en diciembre de 2020, respectivamente. En un segundo escalón se ubicaron las entregas de pisos y revestimientos cerámicos, cales, pinturas para construcción, hormigón elaborado, hierro redondo y acero para construcción e incluso el cemento a granel, todos con subas ubicadas entre 26,6% y 21,5% anual. Completaron las subas los artículos sanitarios de cerámica, el agregado ‘vidrio plano para construcción, tubos de acero sin costura y grifería’ y mosaicos graníticos y calcáreos, con aumentos de 15,1%, 5,2% y 4,2% interanual, respectivamente. En el caso particular del cemento Portland, la reactivación de las obras de refacción y ampliación chicas traccionaron de forma tal que, en los últimos cuatro meses de 2020 los envíos al mercado de bolsas alcanzaron nuevos records históricos. El tercer cuatrimestre del año registró entregas de cemento en bolsa por un total de 2,861 millones de toneladas, es decir 35,7% más que en el mismo período de 2019 y 6,0% más que en el tercer cuatrimestre de 2017, cuando la actividad de la construcción llegó a un máximo histórico. Y con esto, en 2020 los despachos de cemento en bolsa totalizaron 6,861 millones de toneladas y resultaron 7,7% mayores a los de 2019, aún a pesar de la fuerte contracción observada en marzo-abril del año pasado, cuando se llevó adelante la ‘cuarentena’ más estricta.En el caso de las entregas a granel, la recuperación comenzó más tarde, en línea con la demorada rehabilitación de las obras de construcción, pero en noviembre y diciembre también mostraron mayores niveles que en los mismos meses de 2019 (+4,9% y +21,5% anual, respectivamente). En el cuarto trimestre de 2020 se despachó poco más de un millón de toneladas a granel, volumen que resultó 3,1% mayor al registrado en octubre-diciembre de 2019. No obstante ello, en 2020 se entregaron 2,88 millones de toneladas, es decir 37,9% menos que en 2019 y 39,7% menos que en 2017.Asimismo, en el arranque del año los despachos de cemento continuaron recuperándose. En enero de 2021 se entregó un total de 895,6 mil toneladas de cemento, superando en 20,1% el registro de enero del año pasado (quinta suba interanual consecutiva). En una perspectiva ‘histórica’, cabe destacar que enero de 2021 fue el cuarto mejor enero de los últimos 41 años (quedando 12,3% por debajo del récord histórico alcanzado en enero de 2018).Y la reactivación de las obras de construcción a partir del último cuatrimestre de 2020 se reflejó también en el nivel de empleo formal en la actividad de la construcción. Mientras que en abril-agosto de 2020 el número de puestos de trabajo formales ocupados se ubicó en un ‘piso’ de 271,3, mil, en noviembre llegó a 297,8 mil. Es decir que se observó una recuperación de casi 3,0% equivalente mensual en esos tres meses, llevando la mejora acumulada a 9,8% con respecto al promedio de la ‘cuarentena’ (+26,5 mil puestos de trabajo). No obstante ello, en los primeros once meses de 2020 el nivel de ocupación formal en la construcción todavía resultó 27,7% inferior al del año previo (-112,4 mil puestos de trabajo).Cuando se mira para adelante, la superficie autorizada para llevar adelante obras privadas formales (nuevas + ampliaciones) exhibió una recuperación importante en el período agosto-noviembre de 2020, tanto con relación al período más estricto de la ‘cuarentena’ (abril y mayo, en esta serie), como respecto al bimestre junio-julio de 2020. Pero, todavía resultó levemente inferior al promedio aprobado en enero-marzo del año pasado, y más aún al contrastar con el promedio de abril-diciembre de 2019. Veamos los números. En noviembre de 2020 se autorizaron 517,7 mil metros cuadrados en el conjunto de los 60 municipios que releva el INDEC. El área fue 34,7% inferior a la registrada en el mismo mes de 2019 (-275,1 mil metros cuadrados). Ahora bien, en agosto-noviembre de 2020 se autorizó una superficie promedio de 504,3 mil metros cuadrados por mes, área que fue 22,5% superior al promedio de junio-julio y 218,5% mayor al promedio de abril-mayo. Pero, se mantuvo 9,8% por debajo del promedio de enero-marzo de 2020 y quedó 36,4% por abajo del promedio registrado en abril-diciembre de 2019 (cuando el promedio mensual llegó a casi 800 mil metros cuadrados).Al considerar los primeros once meses de 2020, la superficie autorizada fue de 4,84 millones de metros cuadrados en los 60 municipios relevados. Y la caída interanual fue de 39,9% (-3,21 millones de metros cuadrados).

Fuente: Lic. Pablo A. Lara

Director de ESTRATECO Consultores

Proveedores